Fundacja rodzinna stanowi kompleksowe rozwiązanie, które umożliwia zaplanowanie oraz wdrożenie planu sukcesji, chroniące jednocześnie integralność firmy rodzinnej, przy jednoczesnym zabezpieczeniu przyszłości osób bliskich właściciela biznesu. Fundacja rodzinna jest narzędziem, które ma ułatwić planowanie ponadpokoleniowej sukcesji, w bardziej elastyczny sposób, niż przewidują to zasady prawa spadkowego.

Fundacja rodzinna łączy w sobie elementy, rozwiązania prawne, które występują w innych podmiotach prawnych, ale łącznie występują tylko w fundacji rodzinnej, są to:

1) odseparowanie majątku fundatora – mienie wniesione do fundacji staje się jej własnością fundacji rodzinnej a w zamian fundacja nie wydaje żadnych praw udziałowych fundatorowi;

2) ustawa przewiduje możliwość określenia przez fundatora zasad działania fundacji w elastyczny sposób;

3) sam fundator, członkowie jego rodziny i inne osoby bliskie fundatora mogą być beneficjentami fundacji.

Ustawowo postawiony fundacjom rodzinnym cel ma służyć gromadzeniu mienia, zarządzania nim w interesie beneficjentów oraz spełniania świadczeń na ich rzecz. Przy czym, określenie szczegółowego celu fundacji, dostosowanego do indywidualnych potrzeb, pozostawiono fundatorowi.

Fundacja rodzinna została wyposażona w osobowość prawną, która powstaje z chwilą wpisu do rejestru fundacji rodzinnych prowadzonego przez Sąd Okręgowy w Piotrkowie Trybunalskim, zwany „sądem rejestrowym”. Fundację do rejestru zgłasza fundator, a jeżeli ustanowiona została w treści testamentu, zgłoszenia dokonuje zarząd fundacji – zgłoszenie podpisują wówczas wszyscy członkowie organu. Rejestr jest jawny i każdy ma prawo otrzymać poświadczone odpisy, wyciągi, zaświadczenia oraz informacje z rejestru. Natomiast akta rejestrowe fundacji nie mają już charakteru jawnego, a dostęp do ich przeglądania, w obecności pracownika sądu rejestrowego, mają fundator, członkowie organów fundacji, beneficjenci oraz osoby, które wykażą interes prawny. Te same osoby mają także prawo do otrzymania odpisów, wyciągów, zaświadczeń i informacji z akt rejestrowych. Nazwa fundacji rodzinnej może być obrana dowolnie, ale musi zawierać dodatkowe oznaczenie „Fundacja Rodzinna”. Dopuszczalne jest używanie w obrocie skrótu „F.R.”.

Kluczową rolę w założeniu fundacji rodzinnej odgrywa fundator, którym może być wyłącznie osoba fizyczna posiadająca pełną zdolność do czynności prawnych. Prawa i obowiązki fundatora są niezbywalne, nie podlegają one dziedziczeniu. Ustawa przewiduje jednak, że fundator może powierzyć przysługujące mu uprawnienia innej osobie, określając przy tym zakres tego powierzenia.

Fundacja rodzinna może zostać założona przez więcej niż jednego fundatora. Nie istnieją wymogi odnoszące się do stopnia pokrewieństwa między nimi. Jedną fundację w celu ochrony integralności firmy mogą założyć także niespokrewnieni ze sobą wspólnicy. Konsekwencją takiego rozwiązania będzie jednak m.in. konieczność zaplanowania jak przedstawiciele dwóch niespokrewnionych rodzin mają w przyszłości decydować w sprawach fundacji i jej mienia oraz sposób opodatkowania wypłat do beneficjentów.

Fundacja rodzinna może zostać założona na podstawie aktu założycielskiego lub w testamencie. Ustawa wymaga zachowania formy aktu notarialnego. Czynności wymagane do założenia fundacji to: złożenie oświadczenia o ustanowieniu fundacji rodzinnej w akcie założycielskim albo w testamencie, ustalenie statutu, sporządzenie spisu mienia, ustanowienie organów fundacji rodzinnej wymaganych przez ustawę lub statut, wniesienie funduszu założycielskiego przed wpisaniem do rejestru fundacji rodzinnych w przypadku ustanowienia fundacji rodzinnej w akcie założycielskim albo wniesienie funduszu założycielskiego w terminie dwóch lat od dnia wpisania fundacji rodzinnej do rejestru fundacji rodzinnych w przypadku ustanowienia fundacji rodzinnej w testamencie oraz wpisanie do rejestru fundacji rodzinnych (z tą chwilą fundacja staje się odrębnym bytem prawnym).

Majątek fundacji rodzinnej stanowi mienie, które zostało do niej wniesione. Pojęcie mienia należy rozumieć zgodnie z art. 44 Kodeksu cywilnego, czyli jako własność oraz inne prawa majątkowe. W praktyce, najczęściej będą to prawa udziałowe w spółkach prawa handlowego, środki pieniężne ulokowane na rachunkach bankowych, papiery wartościowe zapisane na rachunkach maklerskich, nieruchomości.

Na etapie tworzenia fundacji, przed jej rejestracją, fundator zobowiązany jest wnieść do fundacji mienie na pokrycie funduszu założycielskiego o wartości co najmniej 100.000 zł. Co istotne, fundusz założycielski nie musi być pokryty w pieniądzu, mogą to być np. prawa udziałowe w spółce rodzinnej. Fundator nie jest zobowiązany do wniesienie całego docelowego majątku do fundacji na etapie jej tworzenia – może przenosić poszczególne składniki majątkowe na własność fundacji także na dalszych etapach jej funkcjonowania. Co istotne, także inne osoby (czy to członkowie rodziny fundatora, czy osoby spoza kręgu rodzinnego) mogą wnosić mienie do fundacji, nie zyskując przy tym statusu fundatora – to będzie miało jednak wpływ na ustalenie zasad podejmowania decyzji w fundacji oraz na opodatkowanie wypłat na rzecz beneficjentów. Mienie jakie zostało wniesione do fundacji musi zostać wskazane w spisie mienia. Pierwszy spis tworzy fundator na etapie tworzenia fundacji. Fundacja rodzinna nie może zwracać fundatorowi mienia wniesionego na pokrycie funduszu założycielskiego, ani w całości, ani w części, do czasu rozwiązania lub likwidacji fundacji.

Beneficjentem fundacji rodzinnej może być osoba fizyczna (niezależnie od stopnia pokrewieństwa z fundatorem) oraz organizacja pozarządowa prowadząca działalność pożytku publicznego, a także sam fundator. Z kręgu beneficjentów wykluczone są osoby prawne, ustawodawca w ten sposób chce wykluczyć możliwości wykorzystywania fundacji rodzinnej w sposób sprzeczny z jej podstawowymi celami. Fundator swobodnie kształtuje zarówno krąg beneficjentów, jak i zakres przysługujących im świadczeń. Jeśli beneficjentem jest osoba małoletnia, fundator może zastrzec, że świadczenia wypłacane takiemu beneficjentowi nie będą objęte zarządem sprawowanym przez rodziców. Wypłata świadczeń nie może jednak zagrażać sytuacji finansowej samej fundacji, a także pogarszać sytuacji jej wierzycieli. W związku z tym fundacja, zanim spełni świadczenia na rzecz uprawnionych beneficjentów, musi zaspokoić roszczenia osób trzecich: w pierwszej kolejności – wierzycieli alimentacyjnych fundatora (wobec których fundacja odpowiada bez ograniczeń), w drugiej kolejności – pozostałych wierzycieli fundacji. Jeżeli pozostała kwota nie jest wystarczająca do zaspokojenia roszczeń wszystkich uprawnionych wierzycieli to spełnienie tych świadczeń przez zarząd następuje zgodnie z zasadą miarkowania. Prawa i obowiązki beneficjenta są niezbywalne, nie podlegają dziedziczeniu. Natomiast sama wierzytelność beneficjenta wobec fundacji już może być przedmiotem obrotu prawnego. Beneficjent oczywiście może zrzec się swoich uprawnień, w trybie zgodnym w treści statutu. Zrzeczenie się całości uprawnień będzie oznaczało zrzeczenie się statusu beneficjenta. Natomiast możliwe jest częściowe zrzeczenie się uprawnień, np. zrzeczenie się danego świadczenia (jednorazowego lub okresowego), zrzeczenie się prawa do udziału w zgromadzeniu beneficjentów, zrzeczenie się prawa do określonych dokumentów i informacji dot. fundacji, itp. Beneficjent wykonuje swoje uprawnienia osobiście, ale w określonych sytuacjach może posiłkować się osobami trzecimi, które upoważnia do działania za siebie, udzielając pełnomocnictwa.

Organami fundacji są zarząd, rada nadzorcza oraz zgromadzenie beneficjentów. Są to rozwiązania podobne do organów spółki z ograniczoną odpowiedzialnością.

Ustawa dopuszcza możliwość prowadzenia przez fundację działalności gospodarczej, ale zakres tej działalności został ograniczony w art. 5 Ustawy, tj.:

1) zbywanie mienia, o ile mienie to nie zostało nabyte wyłącznie w celu dalszego zbycia;

2) najem, dzierżawa lub udostępniania mienia do korzystania na innej podstawie;

3) przystępowanie do spółek handlowych, funduszy inwestycyjnych, spółdzielni oraz podmiotów o podobnym charakterze, mających swoją siedzibę w kraju albo za granicą, a także uczestnictwa w tych spółkach, funduszach, spółdzielniach oraz podmiotach;

4) nabywanie i zbywanie papierów wartościowych, instrumentów pochodnych i praw o podobnym charakterze;

5) udzielanie pożyczek:

a) spółkom kapitałowym, w których fundacja rodzinna posiada udziały albo akcje,

b) spółkom osobowym, w których fundacja rodzinna uczestniczy jako wspólnik,

c) beneficjentom;

6) obrót zagranicznymi środkami płatniczymi należącymi do fundacji rodzinnej w celu dokonywania płatności związanych z działalnością fundacji rodzinnej;

7) produkcja przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym, o ile ilość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu, użytych do produkcji danego produktu stanowi co najmniej 50% tego produktu;

8) gospodarka leśna.

Reasumując, fundacja rodzinna nie jest tworzona dla samego fundatora, ale dla osób z jego otoczenia, najczęściej z przeznaczeniem na bardzo długi czas. Odrębnie od istniejących przepisów prawa spadkowego, fundacja rodzinna wprowadza możliwości dużych modyfikacji kwestii dot. dziedziczenia. Fundator może nie tylko sporządzić testament, ale już za życia dodatkowo będzie mógł ustanowić fundację rodzinną, która niejako na zawsze będzie zarządzała jego majątkiem. Będzie się to działo także po jego śmierci i trwało co do zasady przez pokolenia. Majątek fundacji rodzinnej będzie bowiem zarządzany i będzie służyć wskazanym osobom – beneficjentom.

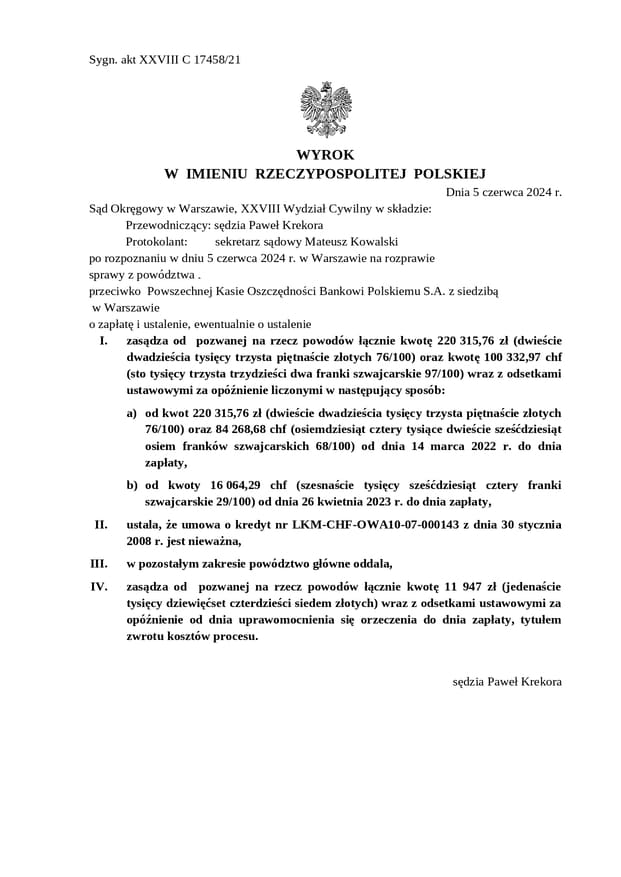

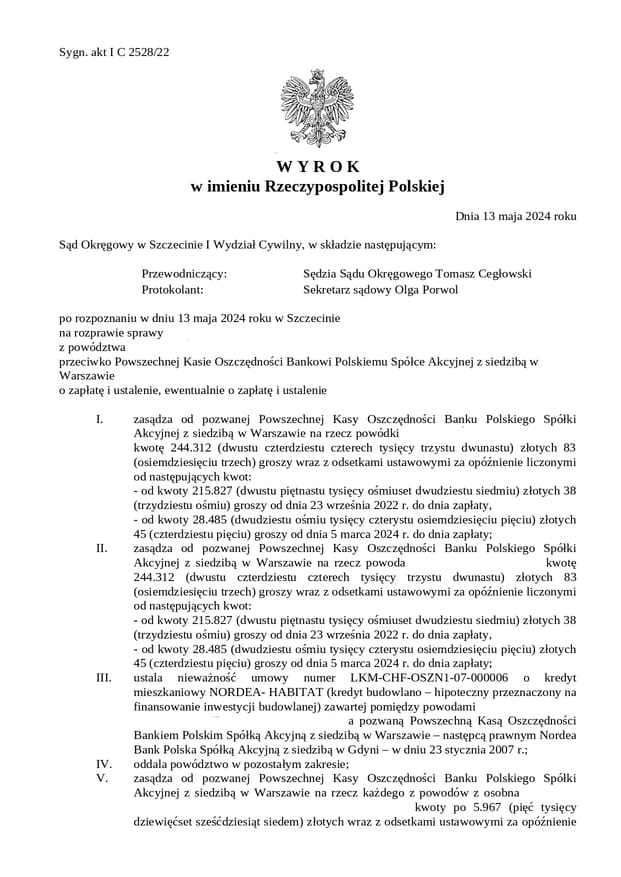

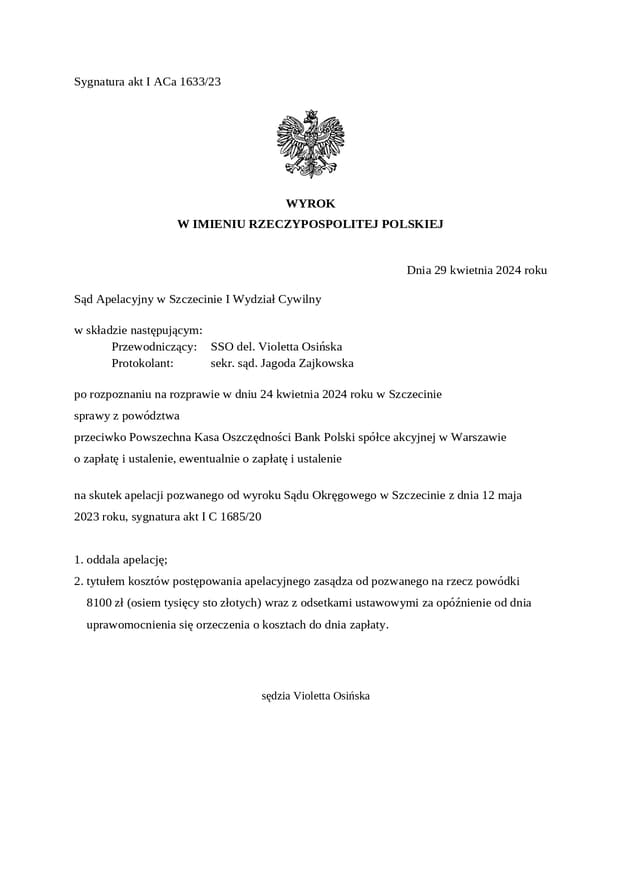

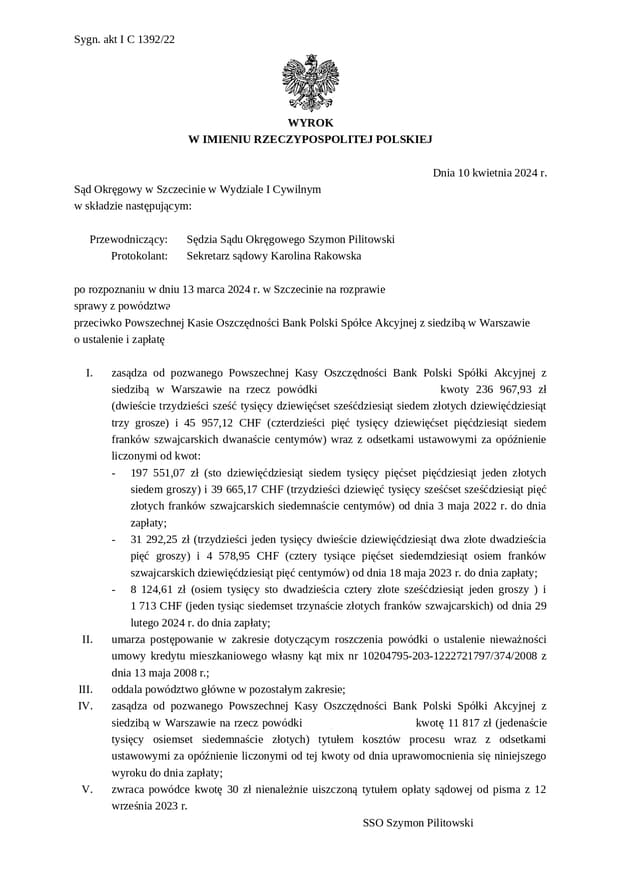

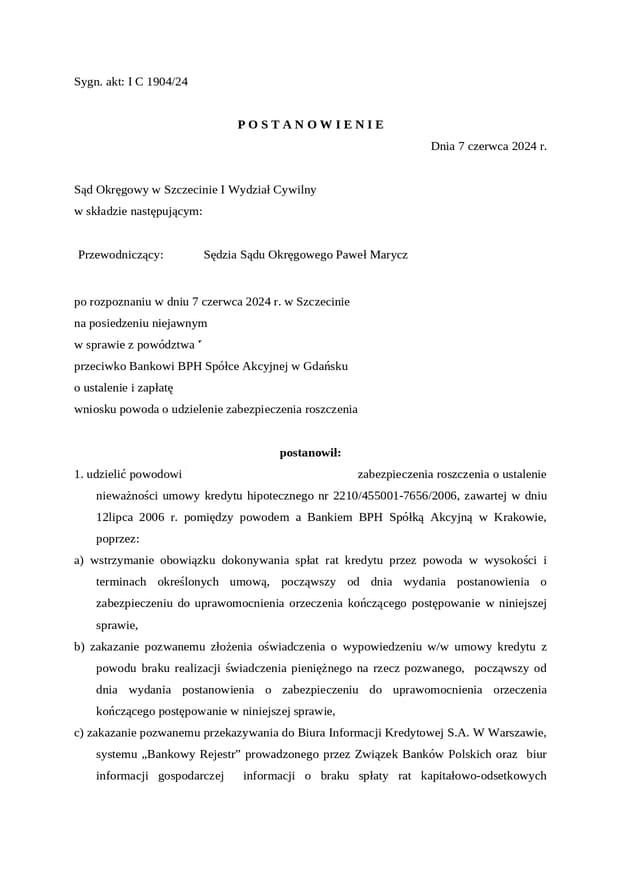

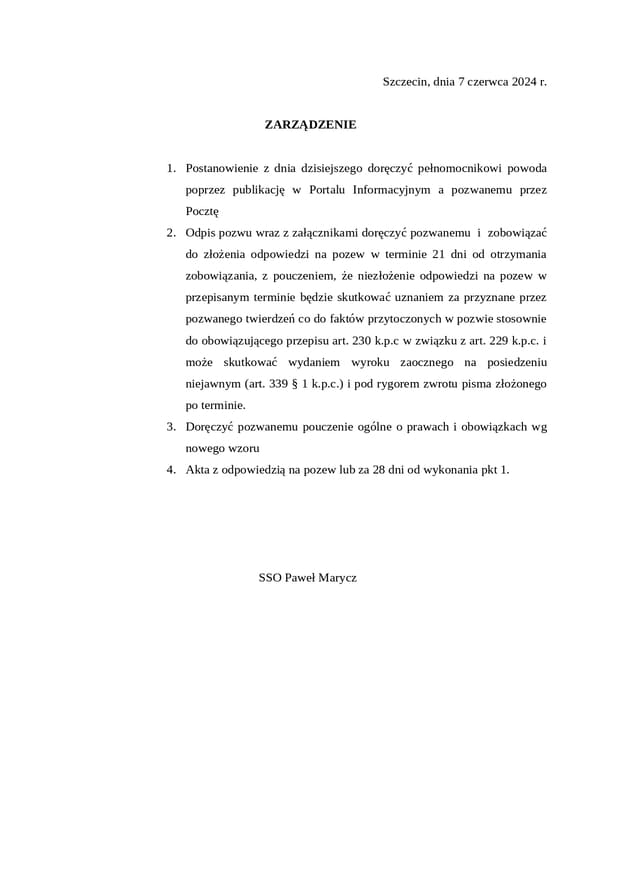

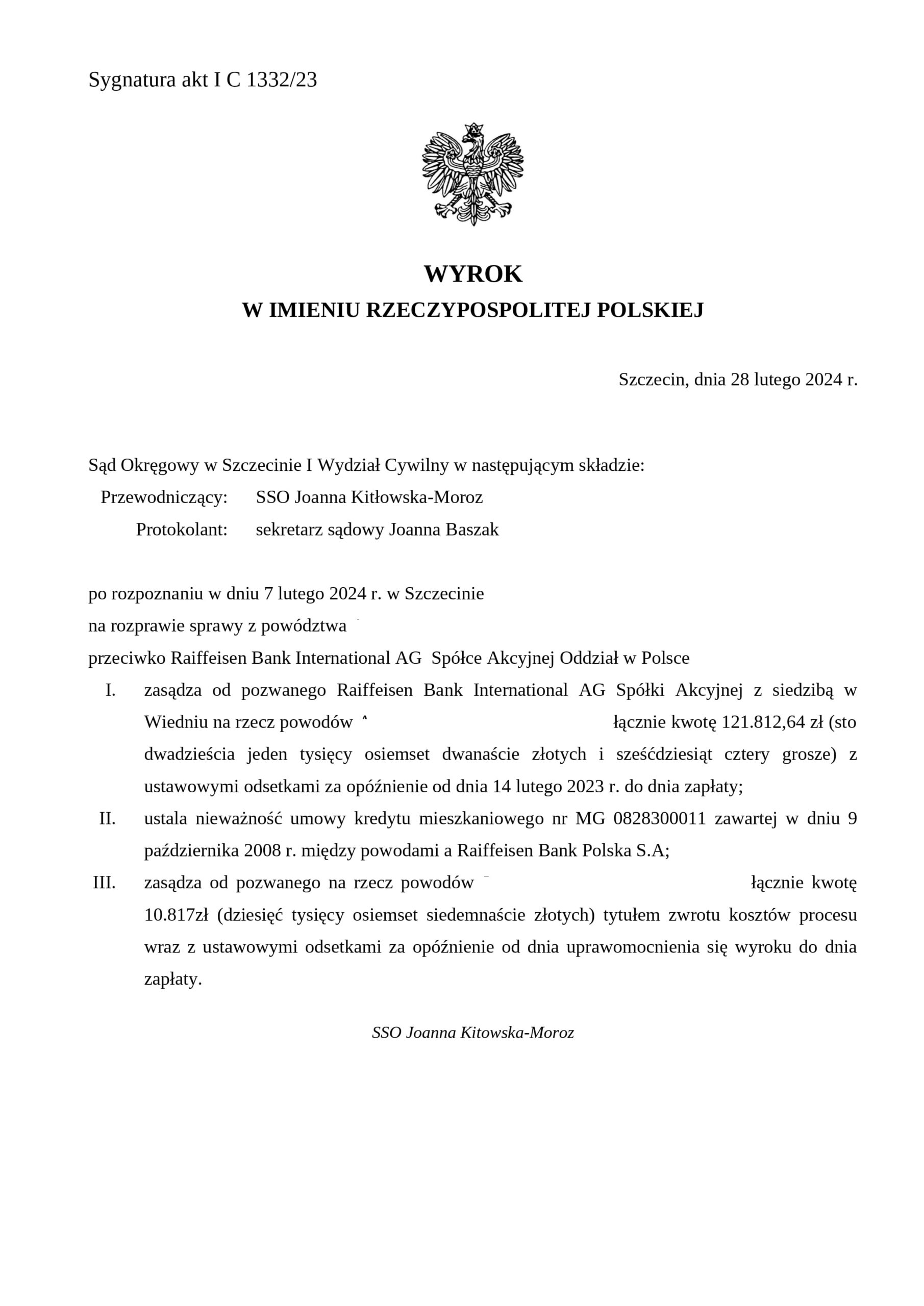

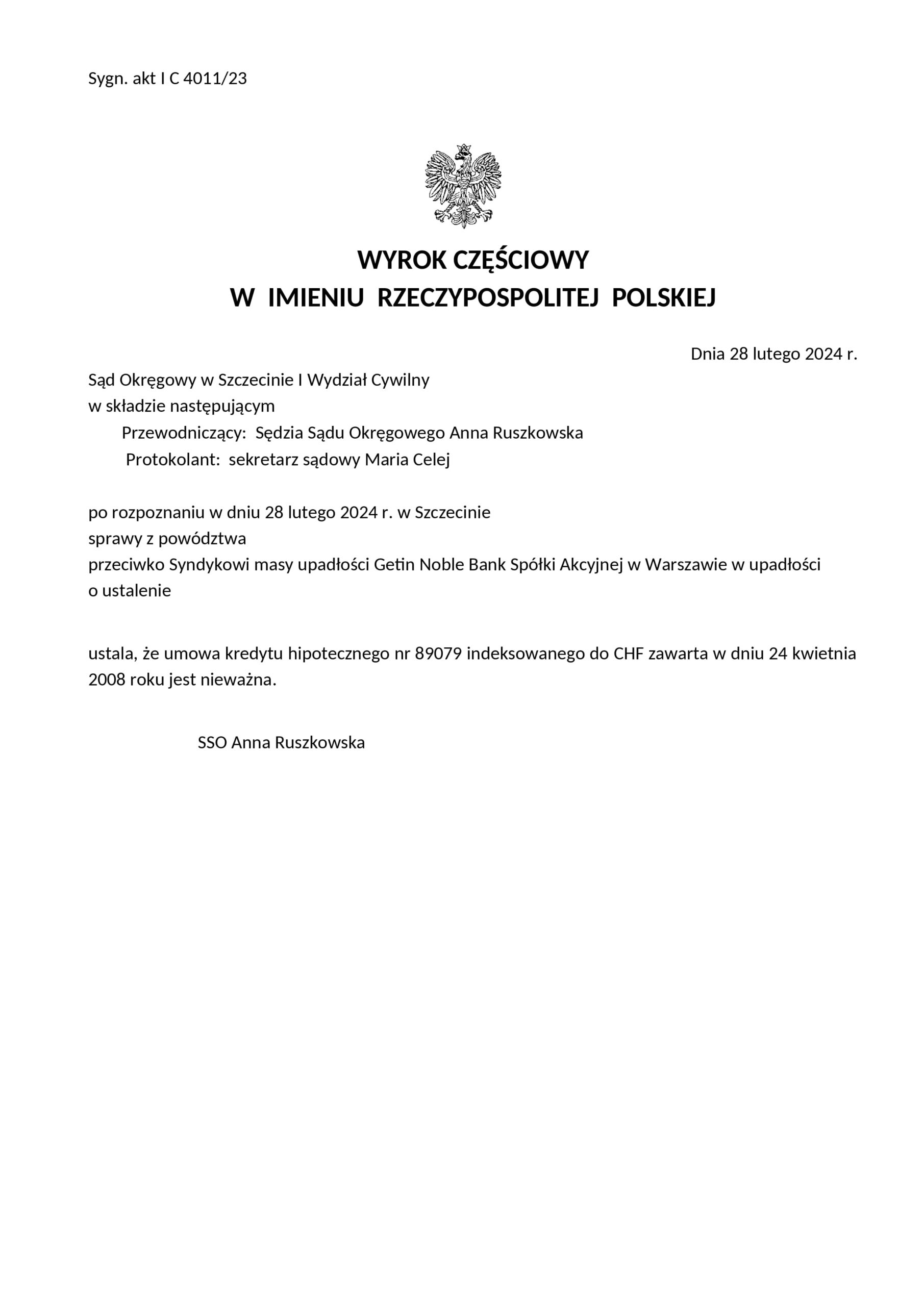

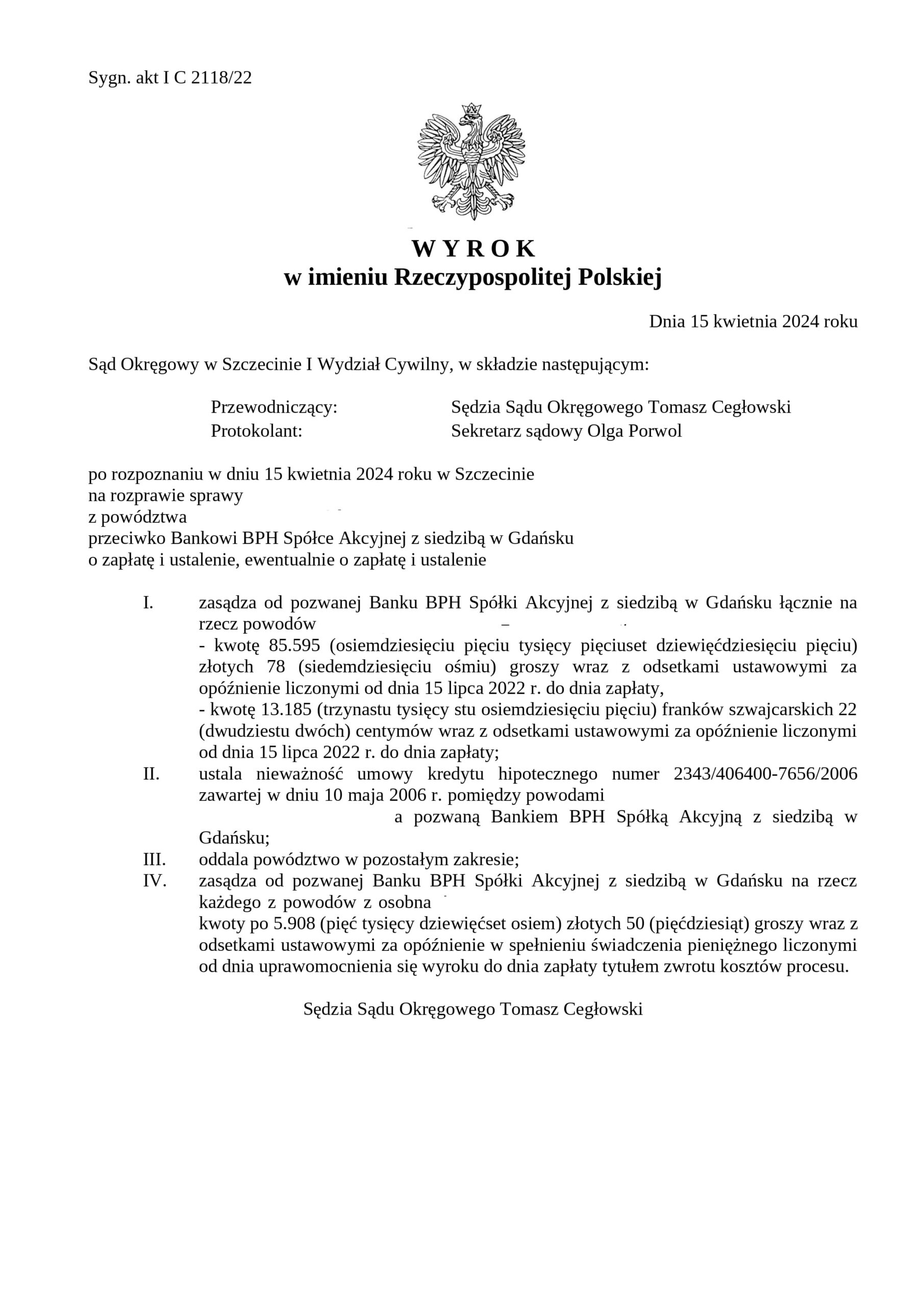

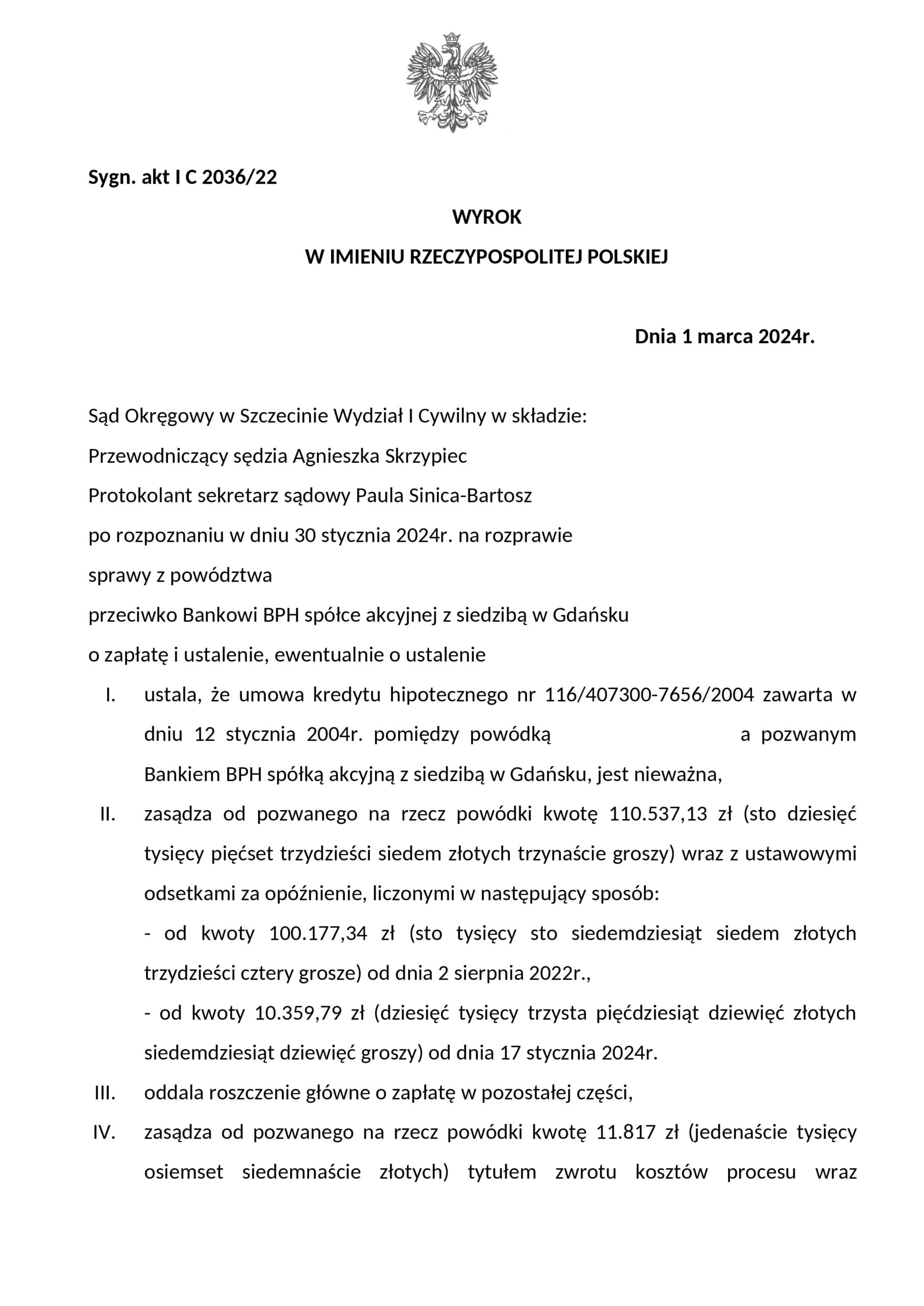

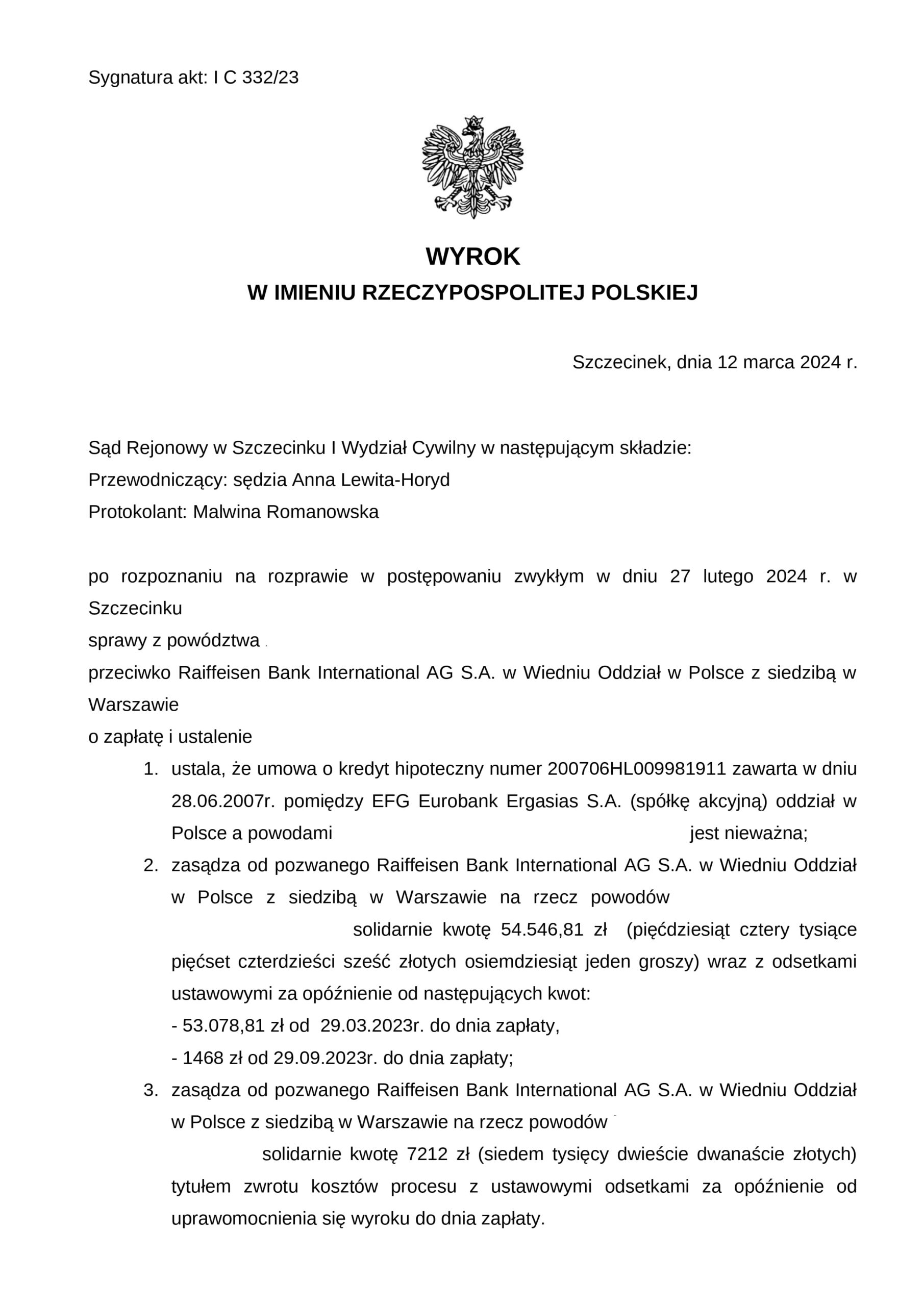

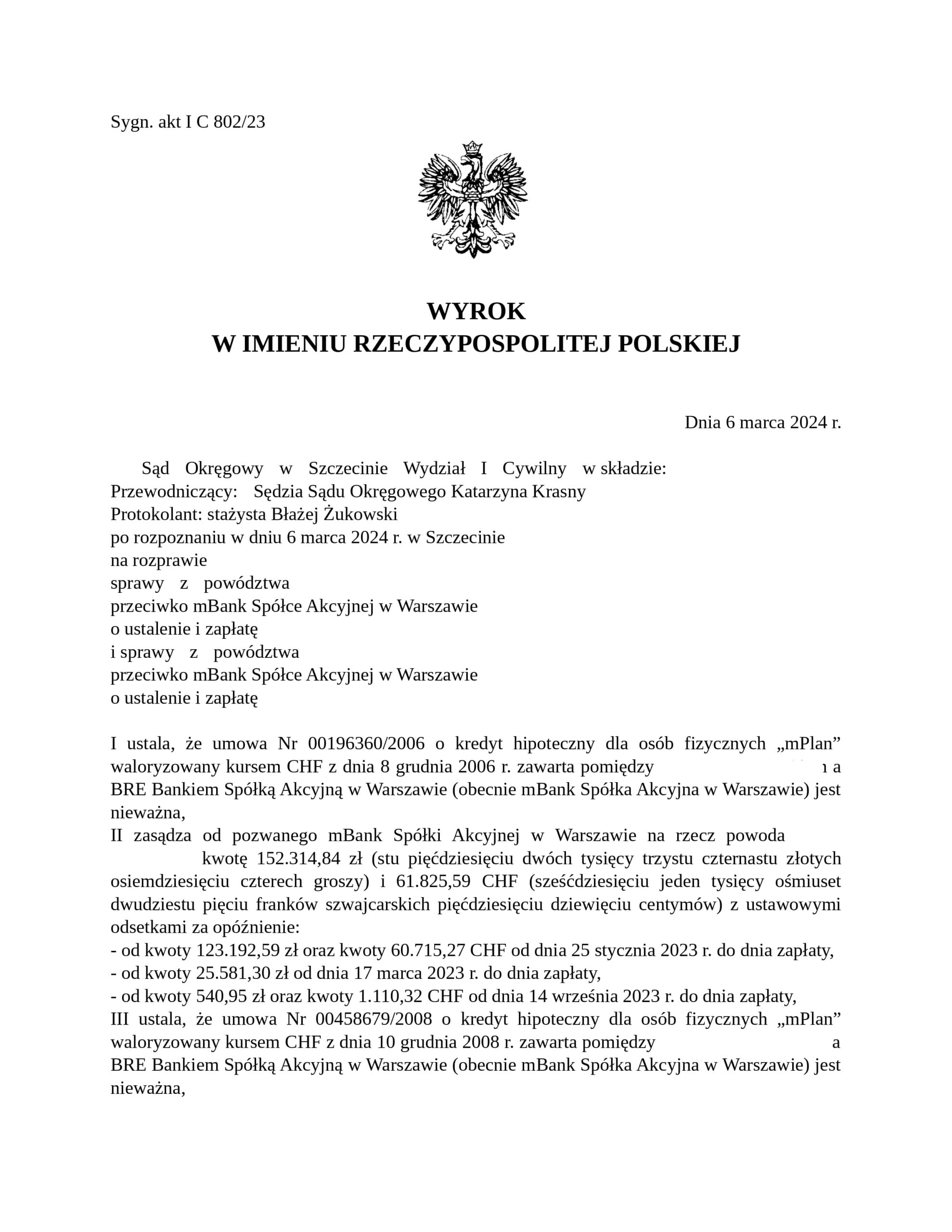

Wyrokiem z dnia 5 czerwca 2024 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny ustalił, że umowa kredytu hipotecznego z 2008 r. łącząca Klientów Kancelarii z NORDEA BANK S.A w Gdyni jest nieważna i zasądził na ich rzecz zwrot wszystkich wpłat uiszczonych tytułem spłaty nieważnej umowy, tj. kwotę 220.315,76 zł oraz kwotę 100.332,97 CHF wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest prawomocny. Sprawę prowadzili

Wyrokiem z dnia 5 czerwca 2024 r. Sąd Okręgowy w Warszawie XXVIII Wydział Cywilny ustalił, że umowa kredytu hipotecznego z 2008 r. łącząca Klientów Kancelarii z NORDEA BANK S.A w Gdyni jest nieważna i zasądził na ich rzecz zwrot wszystkich wpłat uiszczonych tytułem spłaty nieważnej umowy, tj. kwotę 220.315,76 zł oraz kwotę 100.332,97 CHF wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest prawomocny. Sprawę prowadzili  : + 48 91 484 29 35

: + 48 91 484 29 35 :

: