W maju 2024 r. Bank BPH S.A. w Gdańsku pozwał naszego Klienta o zwrot kapitału kredytu w kwocie 200.000 zł. Kredytodawca zażądał również zasądzenia na jego rzecz odsetek ustawowych za późnienie w zapłacie. Sprawa trafiła do Sądu Okręgowego w Szczecinie. Wówczas przed Sądem Apelacyjnym w Szczecinie prowadzona była sprawa z powództwa Konsumenta o ustalenie nieważności umowy i zasądzenie na jego rzecz zwrotu wszelkich należności wpłaconych w jej wykonaniu.

Mając więc na względzie, że Bank odmówił zapłaty na rzecz naszego Klienta i nadal zaprzeczał nieważności umowy, Konsument również odmówił zapłaty na rzecz Banku wskazując między innymi, że Bank jest w posiadaniu jego środków, które wraz z odsetkami ustawowymi za opóźnienie w zapłacie opiewały na kwotę ok. 300.000 zł, co przewyższa wypłacony kapitał kredytu.

Sprawa została zawieszona do czasu prawomocnego zakończenia postępowania z powództwa Konsumenta.

W czerwcu 2025 r., po prawomocnym stwierdzeniu nieważności umowy kredytu, Bank zwrócił Konsumentowi wszystkie zasądzone na jego rzecz należności wraz z odsetkami ustawowymi za opóźnienie w zapłacie liczonymi do dnia dokonywanego rozliczenia, a Konsument zwrócił Bankowi kapitał kredytu w kwocie 200.000 zł, odmawiając przy tym zwrotu na rzecz Banku odsetek ustawowych za opóźnienie w zapłacie. Kwestia odsetek na rzecz Banku pozostała więc do przesądzenia przez Sąd.

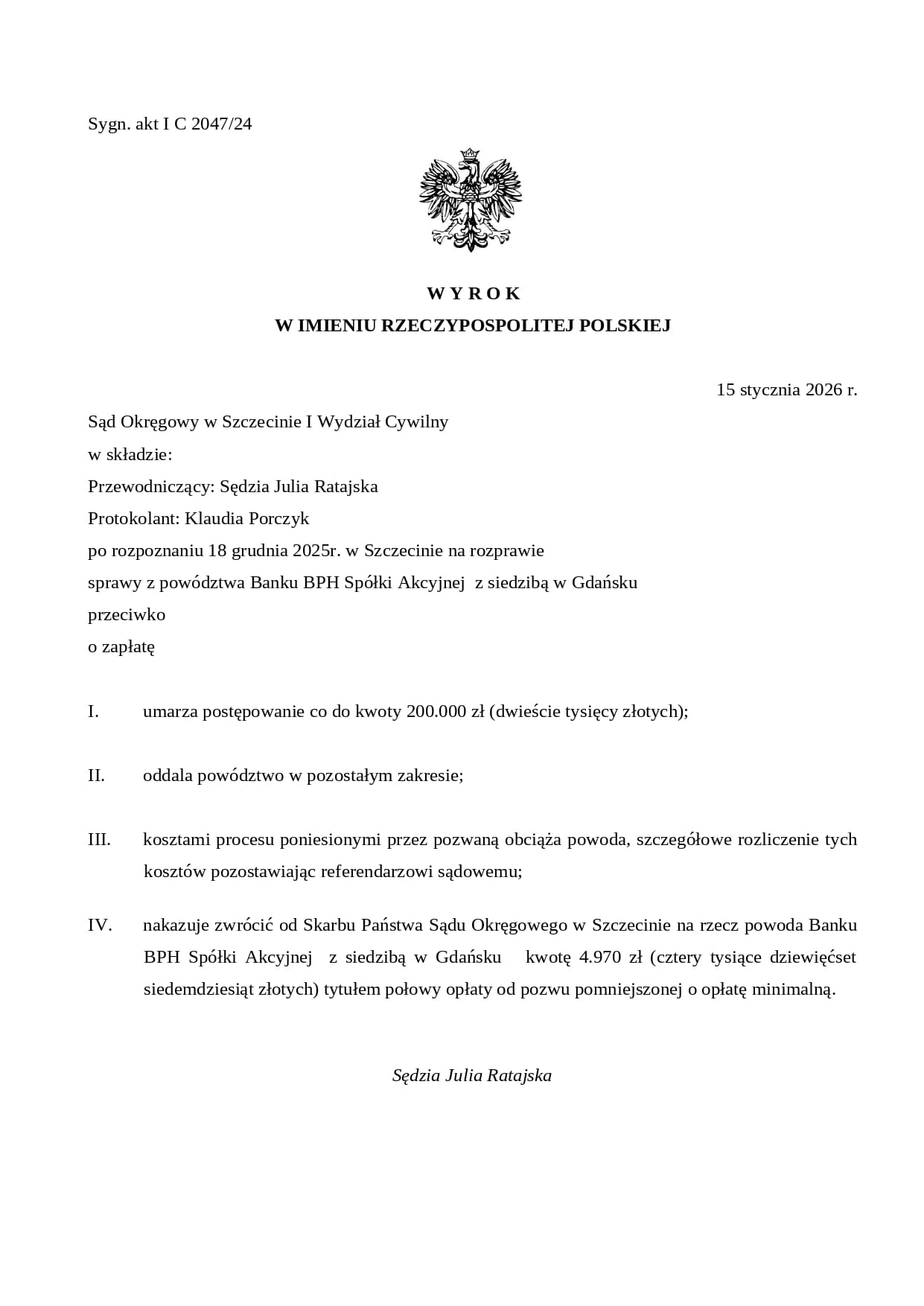

Po podjęciu zawieszonego postępowania, wyrokiem z dnia 15 stycznia 2026 r. (sygn. akt I C 2047/24), Sąd Okręgowy w Szczecinie umorzył sprawę co do kwoty 200.000 zł, którą Klient zwrócił Bankowi i oddalił powództwo Banku o zapłatę odsetek ustawowych za opóźnienie w zapłacie.

Klient Kancelarii wygrał więc w całości dwa procesy, odzyskał od Banku zwrot nadpłaty w kwocie ok. 100.000 zł, a hipoteka obciążająca jego nieruchomość została wykreślona. Na sprawiedliwość trzeba więc niekiedy poczekać, ale warto walczyć do końca, nawet jeżeli pozew ze strony Banku w pierwszej chwili wywołuje ogromny stres i negatywne emocje. Wyrok jest nieprawomocny.

Sprawy prowadziła adw. Paulina Urbanowicz.

Wspieramy kredytobiorców w nawet najbardziej skomplikowanych sporach z bankami. Zajmujemy się tematem kredytów frankowych od 2014 r. Udzielamy Klientom kompleksowej pomocy – poczynając od złożenia reklamacji do banku, wyegzekwowanie zasądzonych należności, aż po wykreślenie hipoteki z księgi wieczystej nieruchomości.

Kontakt z Kancelarią w sprawach dot. kredytów frankowych możliwy jest przez Facebook’a lub telefonicznie + 48 91 484 29 35 bądź mailowo: kancelaria@kancelaria-bd.pl

#franki #frankowicze #CHF #kredytfrankowy #pozewfrankowy #sprawafrankowa #kancelariaszczecin #adwokatszczecin #prawnikszczecin #bank #umowakredytu