W czwartek 12 lutego 2026 r. Trybunał Sprawiedliwości Unii Europejskiej wydał pierwszy wyrok w polskiej sprawie dotyczącej kredytów z oprocentowaniem zmiennym opartym o wskaźnik WIBOR. Wyrok TSUE budzi wiele emocji i powoduje wiele sprzecznych przekazów a co w rzeczywistości oznacza dla kredytobiorcy?

klauzule ustalające oprocentowanie, które opiera się o WIBOR – wbrew twierdzeniom banków – mogą być badane przez sądy a zatem podlegają kontroli,

odwołanie się do oficjalnego wskaźnika nie zwalnia banku z obowiązków informacyjnych wobec konsumenta,

konsument musi rozumieć także finansowe skutki zawieranej umowy.

Czego NIE oznacza ten wyrok?

nie oznacza automatycznie, że „WIBOR jest nielegalny” albo że każda umowa upadnie → nie ma automatycznego unieważnienia kredytów a każdy przypadek będzie oceniany indywidualnie

Należy także pamiętać, iż Trybunał oceniał umowę zawartą w czasie, gdy WIBOR był objęty ścisłymi regulacjami oraz nadzorem organu krajowego – argumentacji tej nie możemy zatem odnosić do umów zawartych w czasie gdy nie obowiązywało rozporządzenie BMR. W praktyce oznacza to, że wszystko zależy od analizy konkretnej umowy i okoliczności jej zawarcia dlatego pierwszym krokiem jest przesłanie umowy do indywidualnej oceny przez profesonalistę.

Aby uzyskać bezpłatną i profesjonalną analizę umowy kredytu należy przesłać ją na następująćy adres e-mail Kancelarii: kancelaria@radcaprawny-bd.pl z dopiskiem UMOWA WIBOR.

Informujemy, że Kancelaria zajmuje się tematem kredytów oprocentowanych o wskaźnik referencyjny WIBOR już od 2022 r. Dysponujemy wyspecjalizowanym zespołem prawników posiadających doświadczenie w zakresie prawa bankowego oraz ochrony konsumentów

12 lutego 2026 r. Trybunał Sprawiedliwości UE wydał długo wyczekiwany wyrok w sprawie dotyczącej kredytu hipotecznego opartego o wskaźnik referencyjny WIBOR. Należy pamiętać, że wyrok dot. wyłącznie umów zawartych po 2018 r., albowiem umowy zawarte wcześniej i zawarty w nich wskaźnik podlegały samoregulacji. Powyższe będzie przy tym podlegało dalszej ocenie przez Trybunał Sprawiedliwości w zawisłych już przed nim sprawach C-586/25 oraz C-630/25.

Zgodnie z wyrokiem TSUE:

1. WIBOR może być badany przez sąd krajowy.

TSUE jednoznacznie stwierdził, że klauzula odsyłająca do WIBOR nie jest wyłączona spod kontroli sądowej. W ocenie Banków, skoro WIBOR jest wskaźnikiem regulowanym unijnym rozporządzeniem (BMR), a polska ustawa o kredycie hipotecznym przewiduje stosowanie wskaźnika referencyjnego, to takiej klauzuli nie można badać pod kątem nieuczciwości. Trybunał wskazał jednak, że klauzula zmiennego oprocentowania może być badana przez sąd krajowy, ponieważ przepisy krajowe lub wykonawcze ustanawiają jedynie ogólne ramy dla ustalania stopy oprocentowania pozostawiając bankowi swobodę wyboru wskaźnika i ustalenia marży. Powyższe otwiera drogę do indywidualnej kontroli umów.

2. Czy bank musiał tłumaczyć, jak działa WIBOR?

TSUE wskazał, że jeżeli kredyt jest oparty na zmiennej stopie, a bank spełnił obowiązki informacyjne wynikające z dyrektywy hipotecznej (m.in. przekazał formularz ESIS, ostrzegł o ryzyku zmiany stóp) a jednocześnie nie przedstawił informacji w sposób wprowadzający w błąd i nie zachęcał do zawarcia umowy z oprocentowaniem zmiennym, to nie ma obowiązku szczegółowo tłumaczyć metodologii tworzenia WIBOR, jego technicznych aspektów czy procesu przekazywania danych przez banki. Innymi słowy, sam fakt, skomplikowanego charakteru wskaźnika WIBOR, nie oznacza automatycznie braku przejrzystości.

3. Jak rozumieć kwestię przejrzystości?

Trybunał podkreślił, że brak przejrzystości sam w sobie nie oznacza jeszcze nieuczciwości, ale jest jednym z elementów, które sąd krajowy musi ocenić. Sądy krajowe mają zatem badać, czy bank działał w dobrej wierze, konsument był w stanie ocenić skutki ekonomiczne umowy oraz czy nie doszło do znaczącej nierównowagi praw i obowiązków stron. To oznacza, że każda sprawa będzie analizowana indywidualnie.

Co ten wyrok oznacza w praktyce?

– możliwość badania klauzuli dot. WIBOR-u przez sądy krajowe,

– konieczność dokonywania indywidualnych interpretacji każdej sprawy, albowiem samo oparcie oprocentowania o wskaźnik WIBOR nie przesądza jeszcze o nieuczciwości warunku umownego.

Jednocześnie TSUE potwierdził, że ochrona konsumenta ma pierwszeństwo przed formalnym powoływaniem się na regulacje techniczne. Wyrok z dnia 12 lutego 2026 r. stanowi wyraźny sygnał, że banki muszą liczyć się z kontrolą sądową treści umów kredytowych opartych o wskaźnik referencyjny WIBOR. Dzisiejszy wyrok stanowi zatem początek orzeczniczej drogi w sprawach WIBOR.

Informujemy, że nasza Kancelaria zajmuje się tematem kredytów oprocentowanych o wskaźnik referencyjny WIBOR już od 2022 r. Dysponujemy wyspecjalizowanym zespołem prawników posiadających doświadczenie w zakresie prawa bankowego oraz ochrony konsumentów.

Planowany na dzień 12 lutego 2026 r. wyrok Trybunału Sprawiedliwości Unii Europejskiej może istotnie wpłynąć na sytuację setek tysięcy kredytobiorców posiadających kredyt oprocentowany o wskaźnik WIBOR. Skutki tego rozstrzygnięcia mogą okazać się porównywalne do przełomu, jaki nastąpił w sprawach dotyczących kredytów frankowych wiele lat temu. W oczekiwaniu na orzeczenie TSUE przedstawiamy najważniejsze informacje dotyczące WIBOR-u.

WIBOR (Warsaw Interbank Offered Rate) jest referencyjną stopą procentową określającą koszt finansowania na polskim rynku międzybankowym. Stanowi on kluczowy, zmienny element oprocentowania kredytów hipotecznych oraz gotówkowych, obok stałej marży banku. Najczęściej stosowane są stawki WIBOR 3M i WIBOR 6M, aktualizowane odpowiednio co trzy lub sześć miesięcy, co bezpośrednio przekłada się na wysokość rat kredytowych.

Zgodnie z założeniami reformy z 2020 r., WIBOR miał być ustalany w oparciu o rzeczywiste transakcje międzybankowe. Dostępne dane publiczne wskazują jednak, że liczba takich transakcji jest znikoma, a wskaźnik w przeważającej mierze opiera się wyłącznie na deklaracjach banków. W konsekwencji WIBOR nie odzwierciedla realnych warunków rynkowych, a banki zachowują istotny wpływ na jego poziom, co rodzi wątpliwości co do zasadności i przejrzystości mechanizmu jego ustalania.

Już za tydzień TSUE przesądzi zarówno o dopuszczalności badania klauzul odwołujących się do WIBOR-u, a przede wszystkim o skutkach prawnych uznania ich za nieuczciwe.

Informujemy, że nasza Kancelaria zajmuje się tematem kredytów oprocentowanych o wskaźnik referencyjny WIBOR już od 2022 r. Dysponujemy wyspecjalizowanym zespołem prawników posiadających doświadczenie w zakresie prawa bankowego oraz ochrony konsumentów

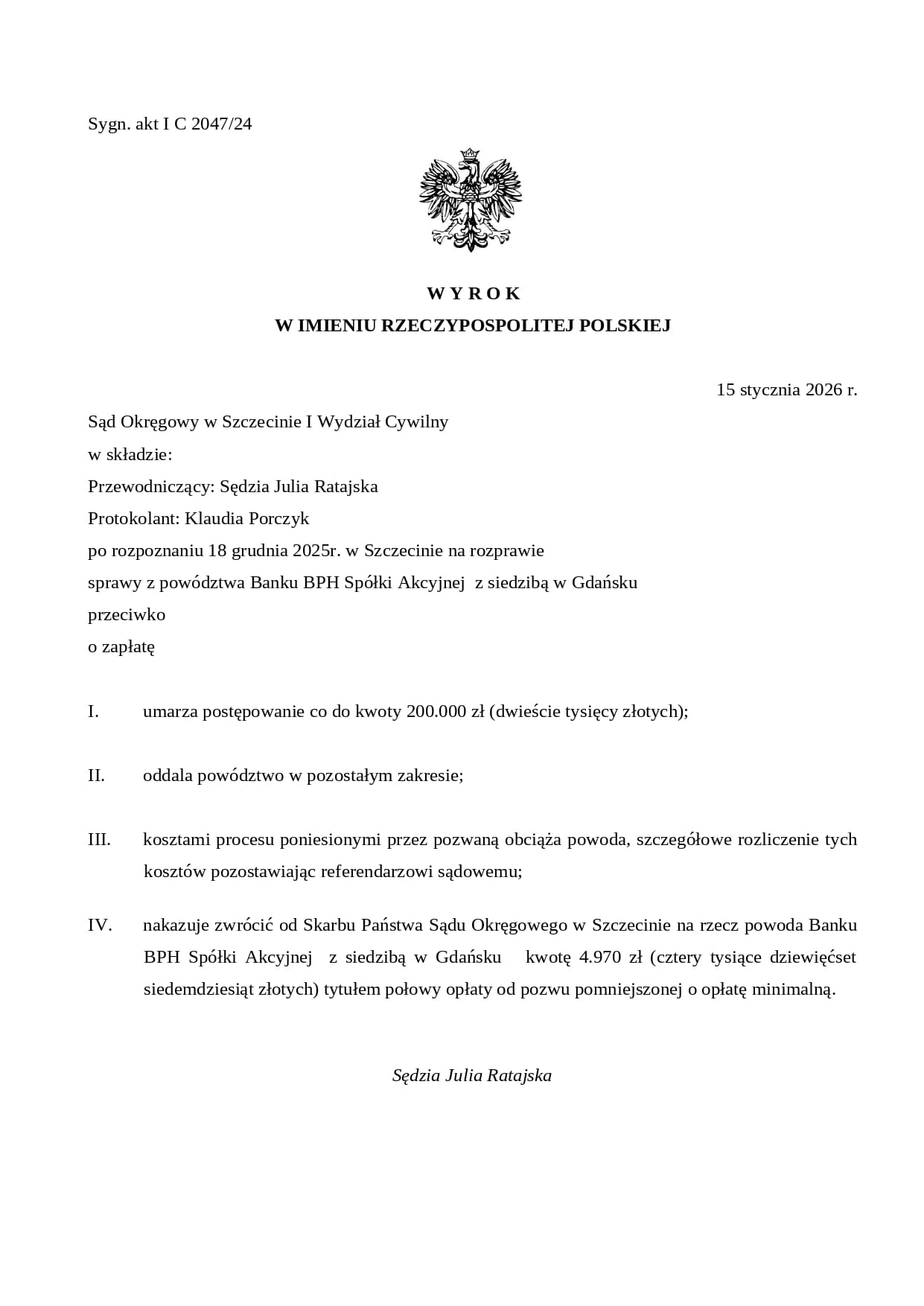

W maju 2024 r. Bank BPH S.A. w Gdańsku pozwał naszego Klienta o zwrot kapitału kredytu w kwocie 200.000 zł. Kredytodawca zażądał również zasądzenia na jego rzecz odsetek ustawowych za późnienie w zapłacie. Sprawa trafiła do Sądu Okręgowego w Szczecinie. Wówczas przed Sądem Apelacyjnym w Szczecinie prowadzona była sprawa z powództwa Konsumenta o ustalenie nieważności umowy i zasądzenie na jego rzecz zwrotu wszelkich należności wpłaconych w jej wykonaniu.

Mając więc na względzie, że Bank odmówił zapłaty na rzecz naszego Klienta i nadal zaprzeczał nieważności umowy, Konsument również odmówił zapłaty na rzecz Banku wskazując między innymi, że Bank jest w posiadaniu jego środków, które wraz z odsetkami ustawowymi za opóźnienie w zapłacie opiewały na kwotę ok. 300.000 zł, co przewyższa wypłacony kapitał kredytu.

Sprawa została zawieszona do czasu prawomocnego zakończenia postępowania z powództwa Konsumenta.

W czerwcu 2025 r., po prawomocnym stwierdzeniu nieważności umowy kredytu, Bank zwrócił Konsumentowi wszystkie zasądzone na jego rzecz należności wraz z odsetkami ustawowymi za opóźnienie w zapłacie liczonymi do dnia dokonywanego rozliczenia, a Konsument zwrócił Bankowi kapitał kredytu w kwocie 200.000 zł, odmawiając przy tym zwrotu na rzecz Banku odsetek ustawowych za opóźnienie w zapłacie. Kwestia odsetek na rzecz Banku pozostała więc do przesądzenia przez Sąd.

Po podjęciu zawieszonego postępowania, wyrokiem z dnia 15 stycznia 2026 r. (sygn. akt I C 2047/24), Sąd Okręgowy w Szczecinie umorzył sprawę co do kwoty 200.000 zł, którą Klient zwrócił Bankowi i oddalił powództwo Banku o zapłatę odsetek ustawowych za opóźnienie w zapłacie.

Klient Kancelarii wygrał więc w całości dwa procesy, odzyskał od Banku zwrot nadpłaty w kwocie ok. 100.000 zł, a hipoteka obciążająca jego nieruchomość została wykreślona. Na sprawiedliwość trzeba więc niekiedy poczekać, ale warto walczyć do końca, nawet jeżeli pozew ze strony Banku w pierwszej chwili wywołuje ogromny stres i negatywne emocje. Wyrok jest nieprawomocny.

Wspieramy kredytobiorców w nawet najbardziej skomplikowanych sporach z bankami. Zajmujemy się tematem kredytów frankowych od 2014 r. Udzielamy Klientom kompleksowej pomocy – poczynając od złożenia reklamacji do banku, wyegzekwowanie zasądzonych należności, aż po wykreślenie hipoteki z księgi wieczystej nieruchomości.

Kontakt z Kancelarią w sprawach dot. kredytów frankowych możliwy jest przez Facebook’a lub telefonicznie + 48 91 484 29 35 bądź mailowo: kancelaria@kancelaria-bd.pl

W pierwszej kolejności należy odpowiedzieć na pytanie: czym w ogóle jest transakcja nieautoryzowana?

Jest to taka transakcja, na którą użytkownik usług płatniczych nie wyraził zgody. Do sytuacji takiej dochodzi np. wówczas, gdy osoba trzecia (oszust) uzyska dostęp do Twoich danych uwierzytelniających, takich jak: dane karty płatniczej, login, hasło służące do logowania do bankowości elektronicznej i dokonuje transakcji posługując się nimi. Pomimo, iż uwierzytelnienie może przebiegać prawidłowo to brak Twojej zgody pozwala na uznanie transakcji za nieautoryzowaną.

Oszuści mogą także przykładowo udawać osobę zainteresowaną zakupem sprzedawanych przez Ciebie rzeczy wysyłając Ci link „do odbioru środków”, po którego kliknięciu zostaniesz przekierowany na fałszywą stronę banku, jak również mogą dzwonić do Ciebie podszywając się pod numer infolinii banku lub za pośrednictwem wiadomości sms informować Cię o rzekomych zaległościach w płatności np. za gaz czy prąd. W rzeczywistości każda z powyższych oszukańczych metod ma na celu wejście w posiadanie danych uwierzytelniających lub przejęcie kontroli nad Twoim urządzeniem, co finalnie może prowadzić do kradzieży środków z rachunku.

Istotne pozostaje, iż wraz ze wzrostem świadomości użytkowników oszuści doskonalą swoje metody działania i ciągle tworzą ich nowe warianty.

Co zatem zrobić, jeśli padłeś ofiarą oszustwa i z Twojego konta zniknęły środki?

Najważniejsze jest zgłoszenie nieautoryzowanych transakcji w banku oraz złożenia na Policji zawiadomienia o możliwości popełnienia przestępstwa. W tym zakresie bezcenna pozostaje jak najszybsza reakcja, która może być kluczowa dla odzyskania skradzionych środków. Istotne pozostaje również zabezpieczenie historii rachunku bankowego, zmiana danych logowania oraz zastrzeżenie karty. Pomocne może okazać się dokładne zanotowanie daty i godziny w jakich nastąpiło zgłoszenie nieautoryzowanych transakcji w banku oraz uzyskanie potwierdzenia o złożeniu zawiadomienia o możliwości popełnienia przestępstwa z Policji. Następnie należy zwrócić się do banku o zwrot kwoty transakcji, na którą nie było Twojej zgody, poprzez złożenie reklamacji.

W przypadku wystąpienia nieautoryzowanej transakcji płatniczej zasadą jest, że bank zobowiązany jest do zwrotu użytkownikowi kwoty oszukańczej transakcji i musi to zrobić maksymalnie w terminie jednego dnia roboczego następującego po dniu stwierdzenia przez dostawcę usług płatniczych wystąpienia nieautoryzowanej transakcji, którą został obciążony rachunek, lub po dniu otrzymania stosownego zgłoszenia od użytkownika. Wyjątkiem jest sytuacja, w której bank ma uzasadnione i należycie udokumentowane podstawy, aby podejrzewać oszustwo z Twojej strony (wyłudzenie środków) i poinformuje o tym w formie pisemnej organy powołane do ściągania przestępstw oraz gdy wystąpienie o zwrot środków nastąpi po upływie 13 miesięcy od dnia nieautoryzowanej transakcji.

W rzeczywistości banki bardzo często nie wywiązują się z obowiązku zwrotu pieniędzy poszkodowanym konsumentom, udzielając im wprowadzających w błąd informacji i przerzucając na swoich Klientów wyłączną odpowiedzialność za dokonaną w wyniku oszustwa kradzież środków.

Taka sytuacja miała miejsce w przypadku Klienta Kancelarii, który padł ofiarą tzw. phisingu a wyniku siedmiu nieautoryzowanych transakcji środki z jego rachunku bankowego trafiły na zagraniczne konta, a bank dodatkowo pobrał prowizje za przewalutowanie. Łączna kwota szkody przekroczyła 25.000 zł. Pomimo złożenia przez konsumenta reklamacji oraz zawiadomienia organów ścigania, bank odmówił uznania roszczeń Klienta, wskazując na rzekomo prawidłową autoryzację transakcji oraz rażące niedbalstwo po stronie konsumenta. Powyższe stanowisko było konsekwentnie podtrzymywane przez bank zarówno w toku procedury reklamacyjnej, jak również następnie w toku całego postępowania sądowego.

Wyrokiem z dnia 14 stycznia 2026 r. Sąd Rejonowy Szczecin – Prawobrzeże i Zachód w Szczecinie III Wydział Cywilny uwzględnił w całości powództwo Klienta Kancelarii i zasądził od BNP Paribas Bank Polska S.A. w Warszawie na jego rzeczy kwotę 25.107,06 zł wraz z należnymi odsetkami ustawowymi za opóźnienie oraz kosztami zastępstwa procesowego. W ustnym uzasadnieniu Sąd w całości podzielił argumentację prezentowaną w toku postępowania przez pełnomocnika powoda, uznając, że Klient Kancelarii padł ofiarą oszustwa, a to bank nie uruchomił odpowiednich środków zabezpieczających. W tym przypadku dopiero skierowanie sprawy na drogę postępowania sądowego doprowadziło do potwierdzenia, że transakcje miały charakter nieautoryzowany, a bank nie dochował należytej staranności w zakresie bezpieczeństwa rachunku Klienta. Wyrok jest nieprawomocny.

Jeżeli jesteś ofiarą oszustwa a środki z Twojego konta bankowego zostały przelane bez Twojej zgody i potrzebujesz pomocy prawnej, to zachęcamy do kontaktu z nami. Wspieramy Klientów na każdym etapie sprawy – od skierowania do banku reklamacji, poprzez ochronę interesów w postępowaniu karnym aż do dokonania ostatecznych rozliczeń.

Rok 2026 przynosi szereg istotnych zmian w polskim porządku prawnym, które wywierają bezpośredni wpływ zarówno na sytuację przedsiębiorców, jak i osób fizycznych. Zakres i charakter nowelizacji obejmują wiele obszarów prawa, wymagając od obywateli zwiększonej uwagi oraz dostosowania dotychczasowych praktyk do nowych regulacji.

Dla przedsiębiorców kluczowe znaczenie ma dalsza cyfryzacja obowiązków podatkowych, w tym wdrożenie obowiązkowego Krajowego Systemu e-Faktur, który stanie się podstawową formą dokumentowania transakcji objętych podatkiem VAT. Równolegle wprowadzono rozwiązania upraszczające funkcjonowanie spółek oraz podniesiono wybrane progi administracyjne i podatkowe, w tym próg zwolnienia z podatku VAT dla małych przedsiębiorców z 200.000 zł do 240.000 zł rocznego obrotu, co ma na celu ograniczenie obciążeń formalnych w bieżącej działalności gospodarczej.

Zmiany legislacyjne obejmują również sferę życia codziennego. Od 2026 r. możliwe jest uzyskanie prawa jazdy kategorii B przez osoby, które ukończyły 17 lat, przy spełnieniu dodatkowych warunków, w szczególności prowadzenia pojazdu pod nadzorem doświadczonego kierowcy. Jednocześnie wzrosła wysokość minimalnego wynagrodzenia za pracę oraz wybranych świadczeń społecznych, w tym zasiłku pogrzebowego, który został podwyższony do kwoty 7.000 zł. Istotnym elementem zmian pozostaje także rozwój e-doręczeń, które stopniowo stają się podstawowym kanałem komunikacji z organami administracji publicznej.

Rok 2026 przynosi ponadto istotne zmiany w obszarze prawa budowlanego, mające znaczenie dla inwestorów, projektantów oraz jednostek samorządu terytorialnego. Zgodnie z przepisami ustawy o ochronie ludności i obronie cywilnej, od dnia 1 stycznia 2026 r. budynki użyteczności publicznej oraz budynki mieszkalne powinny być projektowane w sposób umożliwiający wykorzystanie piwnic oraz garaży jako miejsc doraźnego schronienia. Regulacje te wiążą się z koniecznością uwzględnienia dodatkowych wymagań technicznych i funkcjonalnych już na etapie planowania inwestycji.

Równocześnie nowelizacja przepisów prawa budowlanego rozszerzyła katalog obiektów, których realizacja nie wymaga uzyskania pozwolenia na budowę, a jedynie dokonania zgłoszenia, przy zachowaniu ustawowych ograniczeń. Zmiany te obejmują w szczególności możliwość wznoszenia przydomowych basenów i oczek wodnych, w tym na terenach rodzinnych ogrodów działkowych, przydomowych tarasów naziemnych, wolno stojących magazynów energii elektrycznej, a także bezodpływowych zbiorników na wody opadowe lub roztopowe. Ustawodawca wprowadził ponadto mechanizm stopniowania reakcji organów nadzoru budowlanego, umożliwiający zastosowanie środków o charakterze ostrzegawczym.

Niezależnie od powyższego, w kontekście bieżących zagadnień prawnych niezmiennie istotne pozostaje zwracanie szczególnej uwagi na treść zawieranych umów, w tym ich specjalistyczną analizę, obowiązujące terminy przedawnienia, rzetelność podmiotów, z którymi podejmowana jest współpraca, a także dynamicznie zmieniające się przepisy prawa.

Zakres oraz tempo wprowadzanych zmian potwierdzają, że rok 2026 będzie wymagał od obywateli i przedsiębiorców zwiększonej dbałości o zgodność podejmowanych działań z obowiązującymi regulacjami. W wielu przypadkach niezbędna może okazać się aktualizacja dokumentacji, procedur wewnętrznych lub zawieranych umów. W realiach dynamicznego otoczenia prawnego szczególnie istotną rolę odgrywa wsparcie wykwalifikowanego prawnika, który dokona analizy konkretnej sytuacji i zaproponuje adekwatne rozwiązania. Nasz Zespół wspiera Klientów na każdym etapie sprawy, wierząc, że rzetelna analiza prawna stanowi podstawę skutecznej ochrony ich interesów.

Zespół BD Kancelaria Radców Prawnych i Adwokatów Barcz & Domańska składa najserdeczniejsze życzenia z okazji zbliżających się Świąt Bożego Narodzenia! 🌲❄️ Informujemy, że w dniach 24 – 26 grudnia 2024 r. Kancelaria będzie nieczynna.

Klient Kancelarii prowadzący firmę budowlaną złożył ofertę w przetargu na roboty budowlane organizowanym przez jednostkę samorządu terytorialnego. Oferta naszego klienta została uznana za najkorzystniejszą.

Jeden z konkurencyjnych wykonawców (Odwołujący), którego oferta została odrzucona z przyczyn formalnych, wniósł jednak odwołanie do Krajowej Izby Odwoławczej (KIO).

Odwołujący domagał się m.in.:

Unieważnienia czynności wyboru najkorzystniejszej oferty,

Odrzucenia oferty złożonej przez naszego klienta,

Cofnięcia odrzucenia oferty złożonej przez Odwołującego,

Dokonania ponownego badania ofert i wyboru jako najkorzystniejszej oferty Odwołującego.

Reprezentując naszego klienta przystąpiliśmy do postępowania odwoławczego przed Krajową Izbą Odwoławczą po stronie Zamawiającego. Postępowanie przed KIO to procedura odwoławcza od decyzji zamawiającego, mająca na celu weryfikację naruszeń prawa zamówień publicznych. W przedstawionym stanowisku szczegółowo odnieśliśmy się do zarzutów Odwołującego, przede wszystkim tych, które miały doprowadzić do wyeliminowania oferty naszego Klienta. Jednocześnie, wskazując na częściową zasadność niektórych uwag formalnych, wnieśliśmy o przeprowadzenie przez Zamawiającego ponownego badania wszystkich ofert, tak aby całe postępowanie zostało ocenione rzetelnie i zgodnie z przepisami. Po przeprowadzeniu rozprawy w siedzibie Izby w Warszawie, Krajowa Izba Odwoławcza w całości podzieliła naszą argumentację. Powyższe oznacza, że oferta naszego Klienta nie została odrzucona, a zamawiający ma obowiązek dokonania ponownego badania ofert. Wydane rozstrzygnięcie jest korzystne dla naszego Klienta. Wyrok Krajowej Izby Odwoławczej w Warszawie jest nieprawomocny.

Pomagamy Klientom w postępowaniach odwoławczych, a także wspieramy w toku przetargu. Informujemy, że kontakt z Kancelarią możliwy jest przez Facebook’a lub: tel: + 48 91 484 29 35 mail: kancelaria@kancelaria-bd.pl

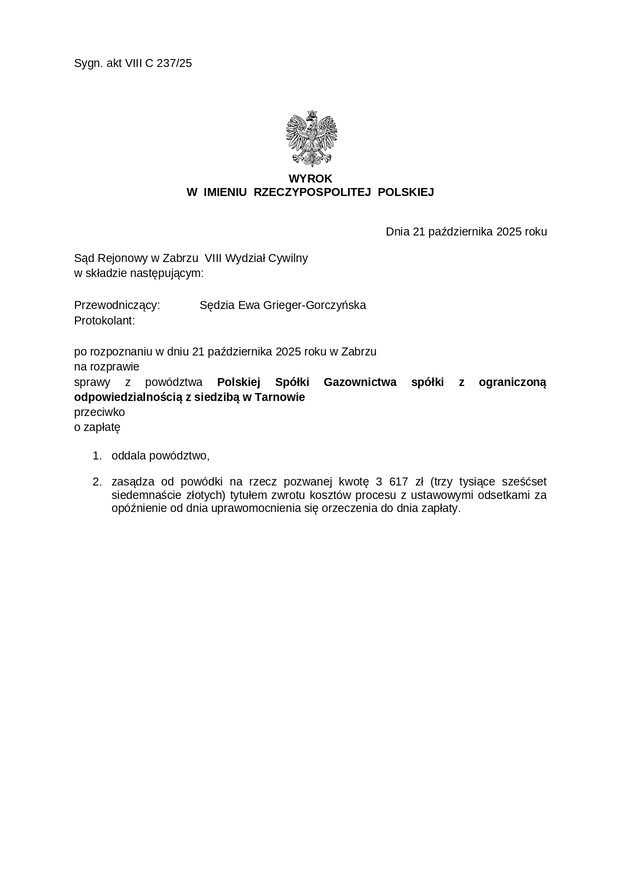

Uprzejmie informujemy, iż Klient Kancelarii wygrał spór z gazownią. Gazownia domagała się zapłaty kwoty 10.494 zł tytułem rzekomego nielegalnego poboru gazu w budowanym domu. Według gazowni, po przeprowadzeniu kontroli wraz z patrolem policyjnym, doszło do ustalenia nielegalnego poboru gazu na terenie przedmiotowej nieruchomości. Na tej podstawie, gazownia powołując się na jej wewnętrzne akty prawne, skierowała przeciwko Klientowi roszczenie o zapłatę.

Po wnikliwej analizie dokumentów, w oparciu o obowiązujący stan prawny, podnieśliśmy szereg nieprawidłowości w czynnościach po stronie Gazowni, m. in. niewykazanie istnienia roszczenia zarówno co do zasady, jak i co do wysokości. Gazownia nie sprostała wykazaniu, że do nielegalnego poboru gazu rzeczywiście doszło, a ponadto błędnie obliczyła swoje roszczenie – nie wykazując przy tym podstawy jego wyliczenia. Z naszym stanowiskiem popartym szeroką argumentacją prawną zgodził się Sąd Rejonowy w Zabrzu, który w dniu 21 października 2025 r. oddalił powództwo gazowni. Wyrok jest prawomocny.

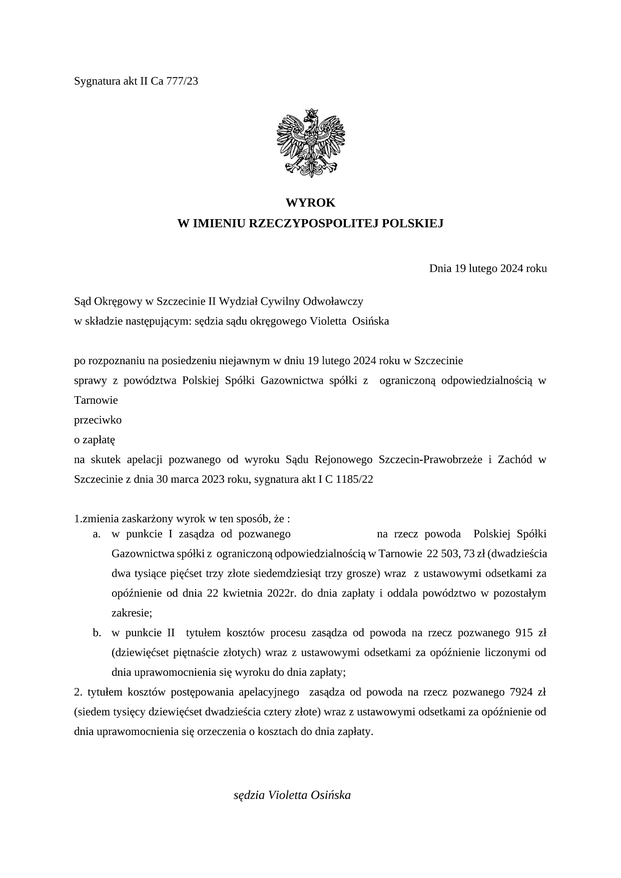

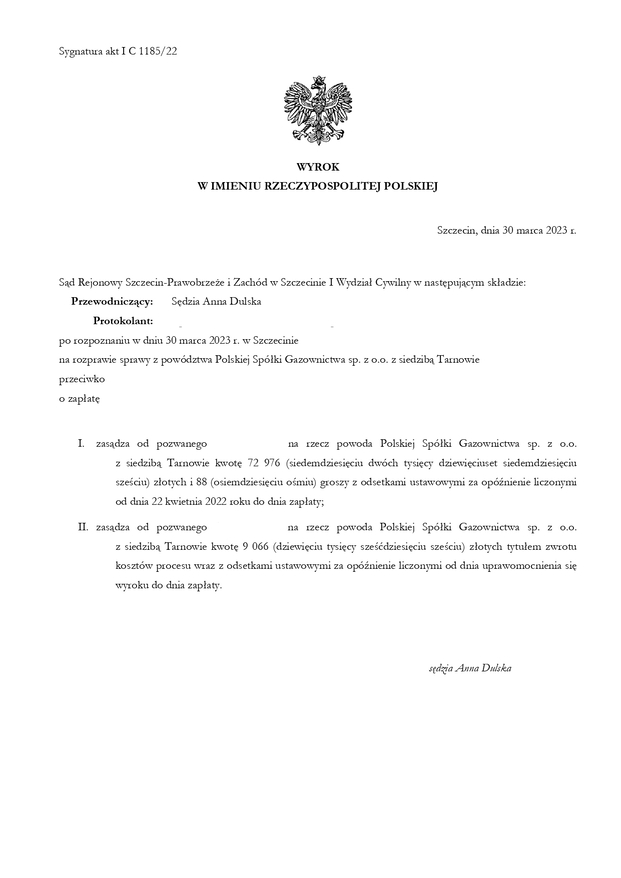

Wcześniej inny Klient Kancelarii wygrał już podobną sprawę, w której gazownia domagała się zapłaty kwoty 72.976 zł tytułem nielegalnego poboru gazu, z uwagi na to, że nie przedłużono umowy na dostawę gazu w miejscu zamieszkania Klienta. Po zapoznaniu się ze sprawą doszliśmy do wniosku, iż gazownia błędnie oceniła wysokość swojego roszczenia, w konsekwencji czego, Sąd II instancji orzekł, iż pomimo tego, że do nielegalnego poboru gazu rzeczywiście doszło, to kwotą do zapłaty winna być kwota 22.503,73 zł, czyli aż o ok. 50 tysięcy złotych mniej, niż ustalił sąd I instancji. Wyrok jest prawomocny.

Spory z gazownią, której działania związane z ustalaniem nielegalnego poboru gazu odbywają się z patrolem policji, nie są z góry skazane na niepowodzenie. Dokładamy wszelkich starań do ochrony interesów naszych Klientów, a wyroki Klientów są tego najlepszym przykładem.

Trybunał Sprawiedliwości Unii Europejskiej wyrokiem z dnia 27 listopada 2025 r. (w sprawie C-746/24) wypowiedział się na temat zasady ustalania kosztów procesu, gdy bank pozywa konsumenta o zapłatę po stwierdzeniu nieważności umowy.

Trybunał w przedmiotowej sprawie badał, czy przepisy krajowe pozwalające obciążyć przegrywającego konsumenta pełnymi kosztami procesu (w sprawach z powództwa banku o zwrot kapitału) są zgodne z art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 oraz zasadą skuteczności prawa UE.

TSUE przypomniał, że państwa członkowskie mają swobodę w ustalaniu zasad rozliczania kosztów sądowych, jednak orzeczenia nie mogą naruszać zasady równoważności. Trybunał zaakcentował, że konsument może ponosić część kosztów, ale system nie może go zniechęcać do dochodzenia swoich praw lub obrony przed roszczeniami przedsiębiorcy, również w sprawach, w których konsument występuje po stronie pozwanej. Powyższe oznacza więc, że ochrona praw konsumenta w ww. zakresie nie powinna być uzależniona od statusu konsumenta w procesie (pozwany lub powód).

Wnioski z wyroku – co to oznacza w praktyce?

1. TSUE wyraźnie potwierdził, że konsument nie może być narażony na nadmierne koszty tylko dlatego, że broni się w procesie wytoczonym przez bank.

2. Trybunał wprost powiedział, że jeśli ryzyko przegranej oznaczałoby obciążenie konsumenta wielotysięcznymi kosztami, to mogłoby to zniechęcać go do walki o swoje prawa. To jasny sygnał, że spory frankowe nie mogą polegać na „przestraszeniu konsumenta kosztami”.

3. TSUE zasugerował, że polski sąd może usunąć problem przez odpowiednią, prounijną wykładnię:

art. 98 § 1 k.p.c. (zasada odpowiedzialności za wynik),

art. 102 k.p.c. (koszty w wypadkach szczególnie uzasadnionych),

Szczególne znaczenie ma art. 102 k.p.c., który czytany zgodnie z dyrektywą 93/13, może chronić konsumentów przed nieproporcjonalnymi kosztami.

Wyrok TSUE to kolejny krok w kierunku realnej ochrony konsumentów w sporach frankowych. Trybunał podkreślił, że system orzekania o kosztach sądowych nie może zniechęcać konsumenta przed obroną jego praw i interesów.

Na marginesie, należy wskazać, że sytuacje, w których banki pozywają kredytobiorców o zwrot kapitału stanowią coraz częstszą praktykę wywołania obawy, czy wywarcia presji psychicznej na kredytobiorcach, w celu osiągnięcia korzystniejszych warunków. Nasz wykwalifikowany Zespół posiada niezbędną wiedzę i doświadczenie w zakresie obrony konsumentów przed nieuczciwymi praktykami banków. Istotnym jest, że sprawy frankowe Klientów Kancelarii prowadzone są w sposób kompleksowy od wezwania banku do zapłaty, aż do dokonania ostatecznych rozliczeń.