Uprzejmie informujemy o kolejnych wygranych Klientów Kancelarii z bankami w sprawach tzw. kredytów frankowych.

Wyrokiem z dnia 12 marca 2024 r. Sąd Rejonowy w Szczecinku I Wydział Cywilny ustalił, że umowa kredytu hipotecznego łącząca Klientów Kancelarii z Raiffeisen Bank International AG S.A. w Wiedniu Oddział w Polsce z siedzibą w Warszawie jest nieważna i zasądził na ich rzecz łącznie kwotę 54.546,81 zł wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest prawomocny. Sprawę prowadziła adw. Paulina Urbanowicz oraz adw. Piotr Barcz.

Wyrokiem z dnia 12 marca 2024 r. Sąd Rejonowy w Szczecinku I Wydział Cywilny ustalił, że umowa kredytu hipotecznego łącząca Klientów Kancelarii z Raiffeisen Bank International AG S.A. w Wiedniu Oddział w Polsce z siedzibą w Warszawie jest nieważna i zasądził na ich rzecz łącznie kwotę 54.546,81 zł wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest prawomocny. Sprawę prowadziła adw. Paulina Urbanowicz oraz adw. Piotr Barcz.

Wyrokiem z dnia 25 września 2024 r. Sąd Okręgowy w Szczecinie I Wydział Cywilny ustalił, że umowa kredytu hipotecznego łącząca Klientów Kancelarii ze spółką Powszechna Kasa Oszczędności Bank Polski S.A. w Warszawie jest nieważna i zasądził na ich rzecz łącznie kwotę 94.286,66 zł wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest nieprawomocny. Sprawę prowadziła adw. Paulina Urbanowicz oraz adw. Piotr Barcz.

Wyrokiem z dnia 30 października 2024 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny oddalił apelację banku Powszechna Kasa Oszczędności Bank Polski S.A. w Warszawie od korzystnego dla Klienta Kancelarii wyroku Sądu I instancji (którym to wyrokiem ustalił, że umowa kredytu łącząca Klienta Kancelarii z bankiem jest nieważna i zasądził na jego rzecz zwrot wszystkich wpłat uiszczonych tytułem spłaty nieważnej umowy). Wyrok jest prawomocny. Sprawa prowadzona była przez adw. Patrycję Banach oraz adw. Piotra Barcza.

Postanowieniem z dnia 3 września 2024 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny umorzył postępowanie wywołane wniesioną przez mBank S.A. w Warszawie apelacją od korzystnego dla Klientów Kancelarii wyroku Sądu I instancji – z uwagi na cofnięcie apelacji przez bank. Wyrok jest prawomocny. Sprawa prowadzona była przez apl. radcowskiego Aleksandrę Szymoniak oraz adw. Piotra Barcza.

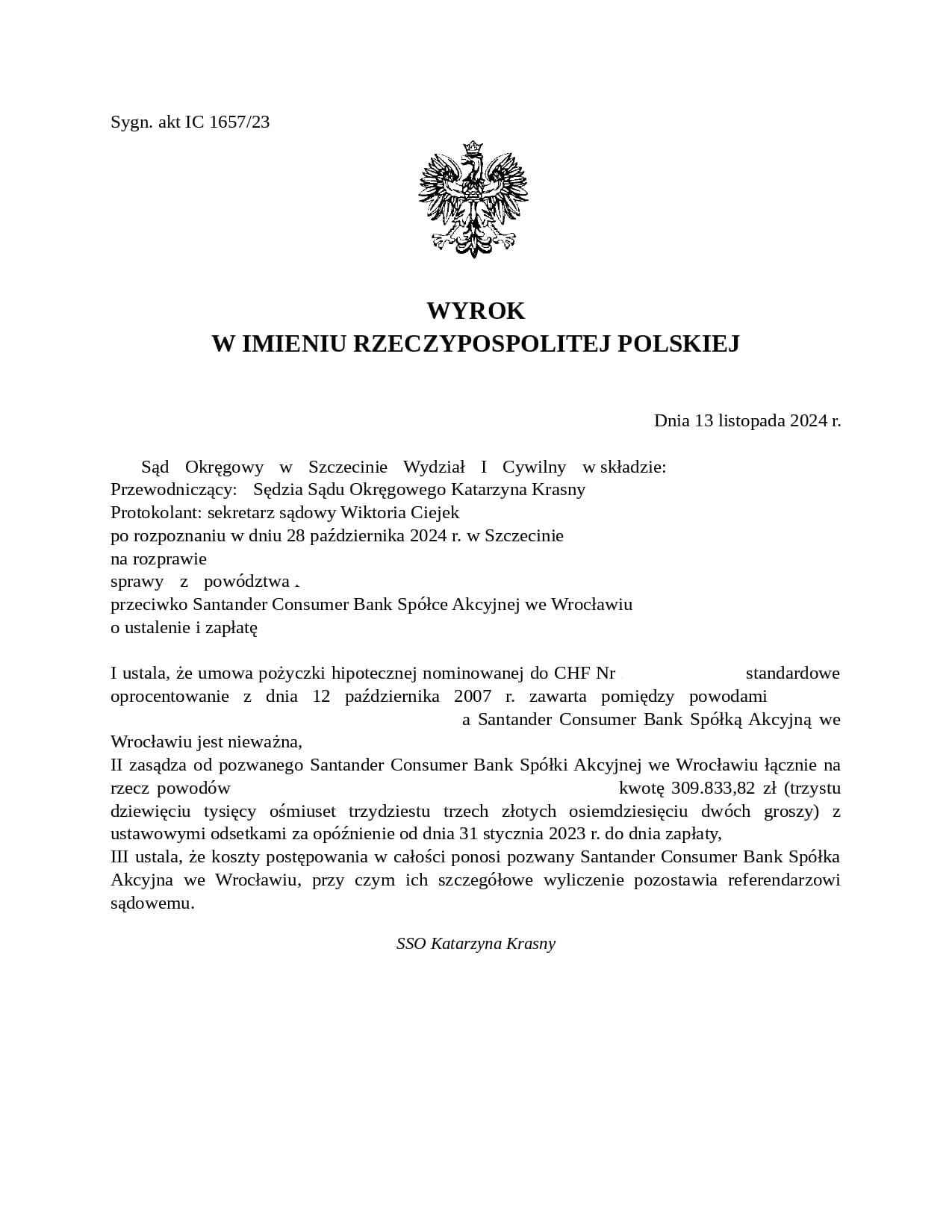

Wyrokiem z dnia 13 listopada 2024 r. Sąd Okręgowy w Szczecinie I Wydział Cywilny ustalił, że umowa pożyczki hipotecznej nominowanej do CHF łącząca Klientów Kancelarii z Santander Consumer Bank S.A. w Warszawie jest nieważna i zasądził na ich rzecz łącznie kwotę 309.833,82 zł wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest nieprawomocny. Sprawę prowadzi apl. radcowski Aleksandra Szymoniak oraz adw. Piotr Barcz.

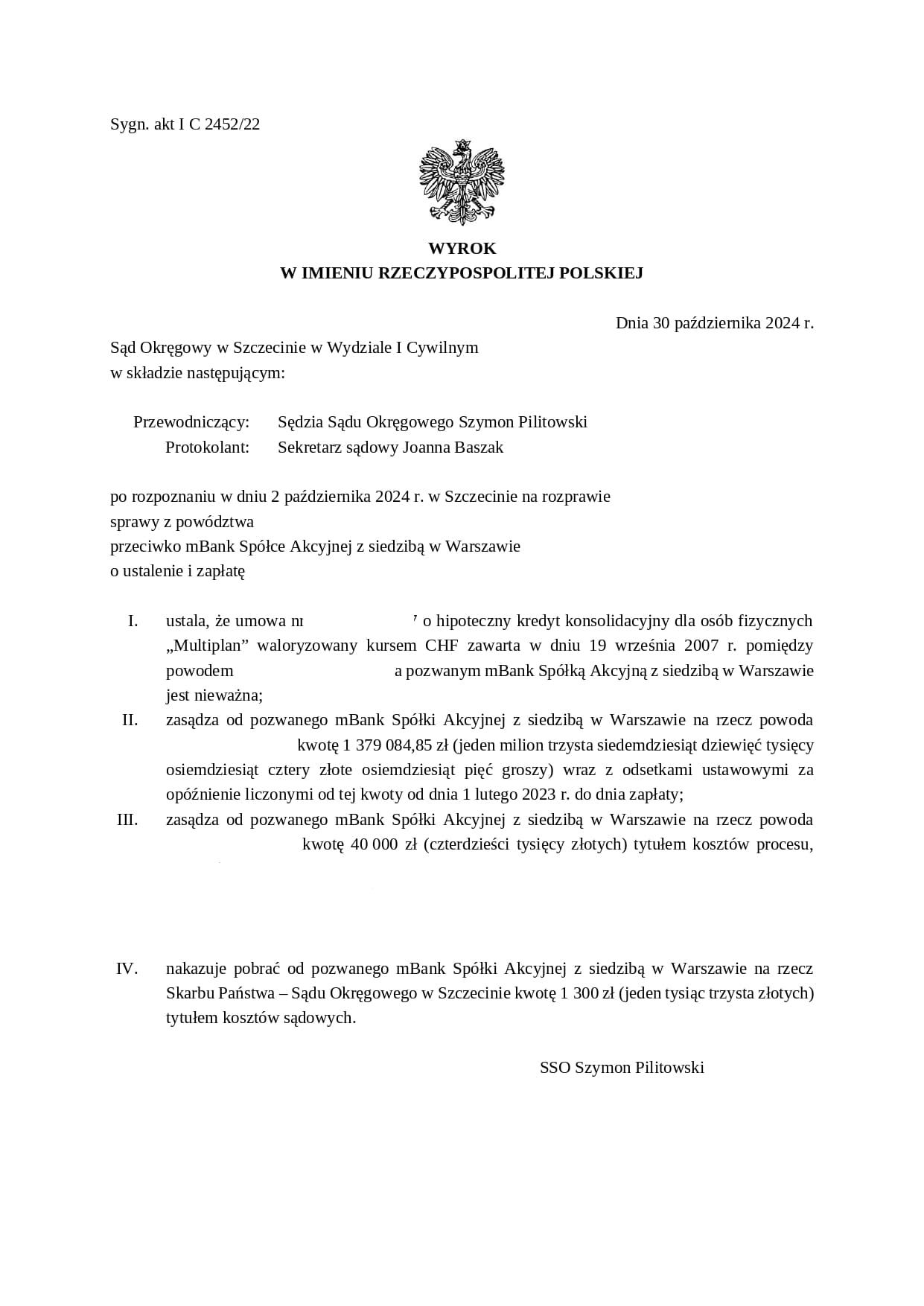

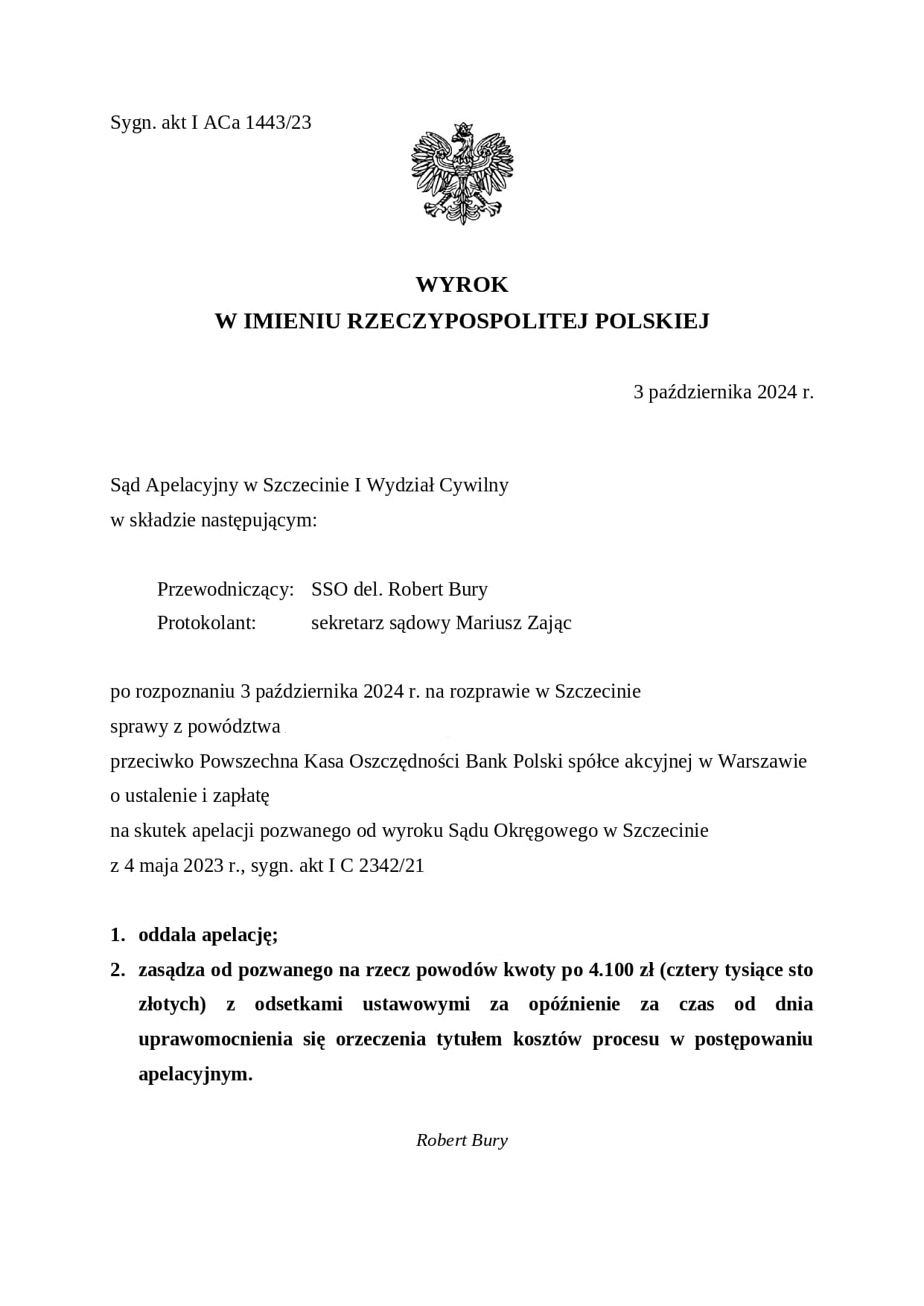

Wyrokiem z dnia 30 października 2024 r. Sąd Okręgowy w Szczecinie I Wydział Cywilny ustalił, że umowa kredytu hipotecznego łącząca Klientów Kancelarii z mBank S.A. w Warszawie jest nieważna i zasądził na ich rzecz łącznie kwotę 1.379.084,85 zł wraz z odsetkami ustawowymi za opóźnienie w zapłacie oraz zwrot kosztów procesu. Wyrok jest nieprawomocny. Sprawę prowadzi r. pr. Joanna Zarzycka oraz adw. Piotr Barcz.Wyrokiem z dnia 3 października 2024 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny oddalił apelację banku Powszechna Kasa Oszczędności Bank Polski S.A. w Warszawie od korzystnego dla Klienta Kancelarii wyroku Sądu I instancji (którym to wyrokiem ustalił, że umowa kredytu łącząca Klienta Kancelarii z bankiem jest nieważna i zasądził na jego rzecz zwrot wszystkich wpłat uiszczonych tytułem spłaty nieważnej umowy). Wyrok jest prawomocny. Sprawa prowadzona była przez r. pr. Joannę Zarzycką oraz adw. Piotra Barcza.

Informujemy, że Kancelaria zajmuje się tematem kredytów frankowych od 2014 r. Udzielamy Klientom kompleksowej pomocy – poczynając od złożenia do banku reklamacji, przez poprowadzenie postępowania, wyegzekwowanie zasądzonych należności, aż po wykreślenie hipoteki z księgi wieczystej nieruchomości. Zachęcamy do kontaktu z Sekretariatem Kancelarii celem umówienia nieodpłatnego spotkania, na którym zostanie przeanalizowana Państwa umowa kredytu, a nadto przedstawione zostaną informacje o przysługujących Państwu względem banku roszczeniach.

Kontakt z Kancelarią w sprawach dot. kredytów frankowych możliwy jest przez Facebook’a lub: : + 48 91 484 29 35

: + 48 91 484 29 35  : kancelaria@radcaprawny-bd.pl

: kancelaria@radcaprawny-bd.pl

#franki #frankowicze #CHF #kredytfrankowy #pozewfrankowy #sprawafrankowa #kancelariaszczecin #adwokatszczecin #prawnikszczecin #bank #umowakredytu