Czy opłaca się podpisać ugodę z bankiem wobec treści wyroków TSUE z dnia

15.06.2023 r. (sprawy C-520/21 i C-287/22)?

Korzystne dla Kredytobiorców orzeczenia sądów w sprawach frankowych, poparte stanowiskiem Trybunału Sprawiedliwości Unii Europejskiej (TSUE) spowodowały intensywne promowanie ugód dla Frankowiczów przez sektor bankowy.

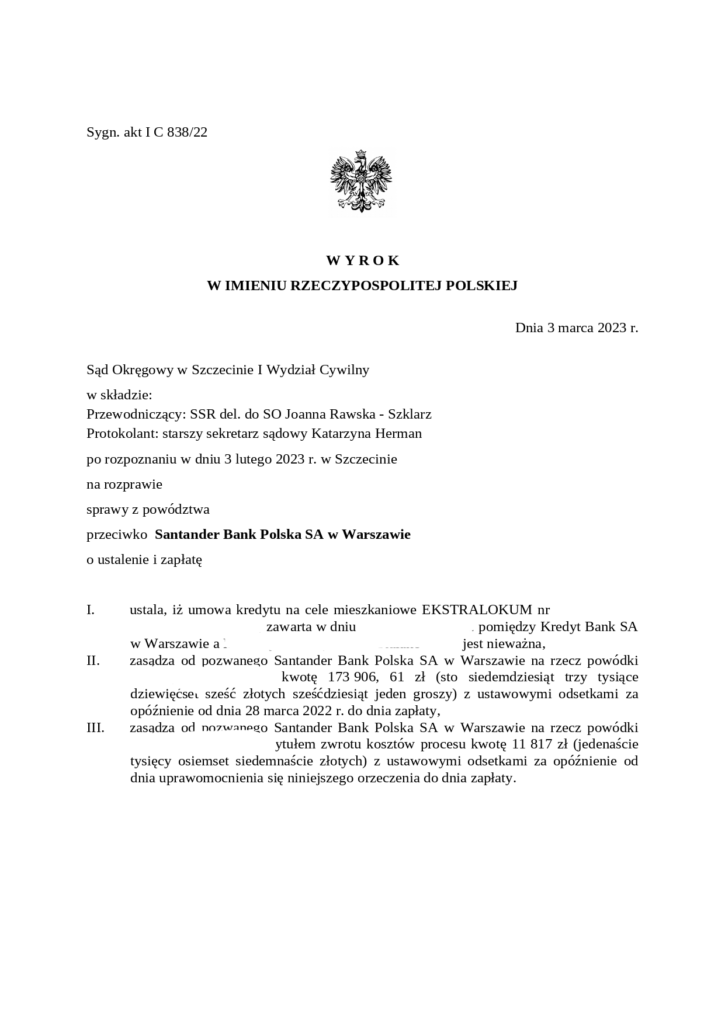

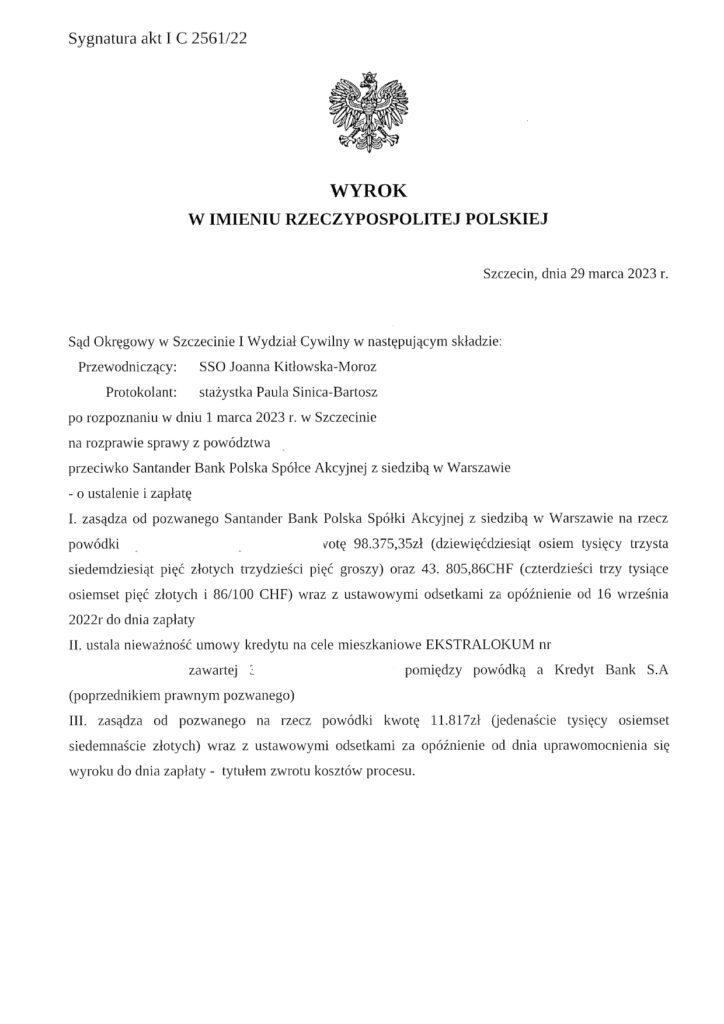

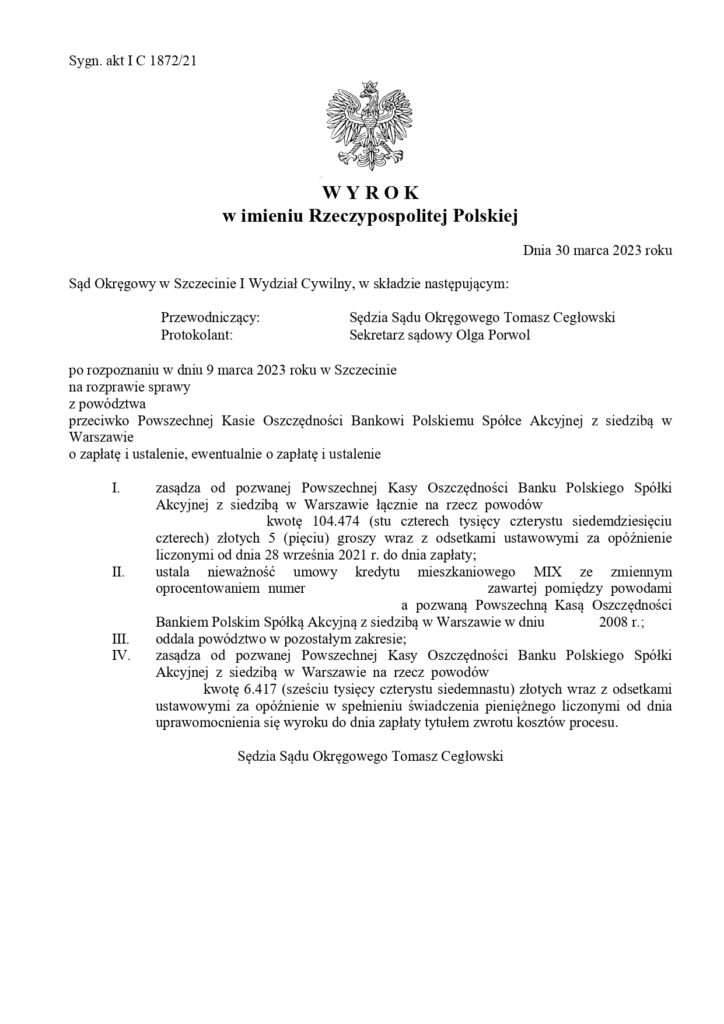

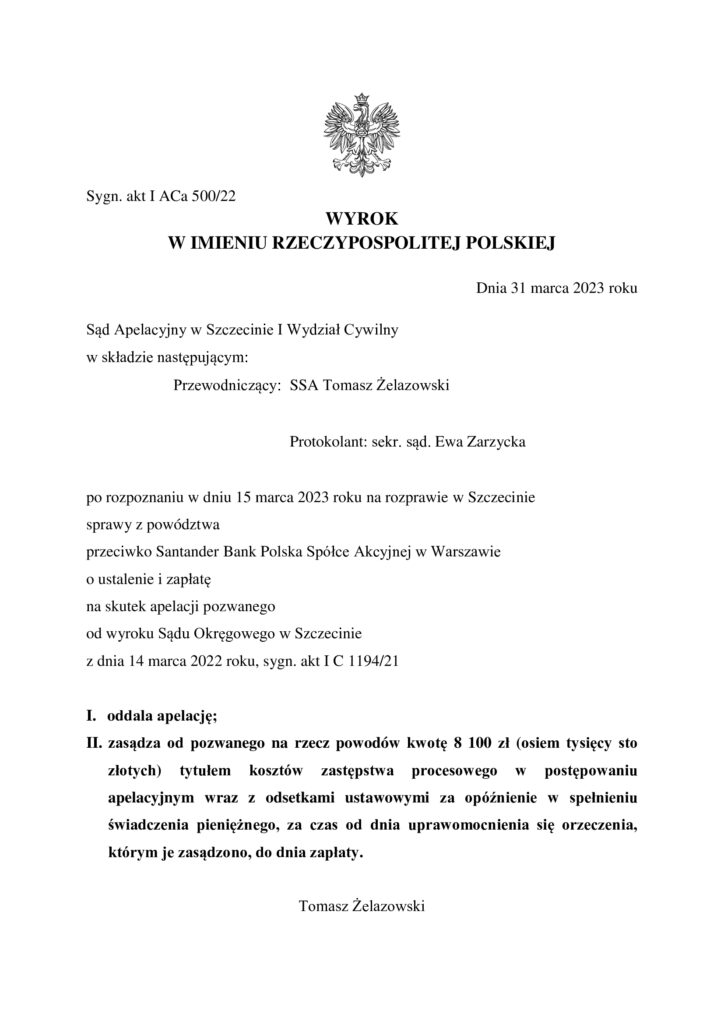

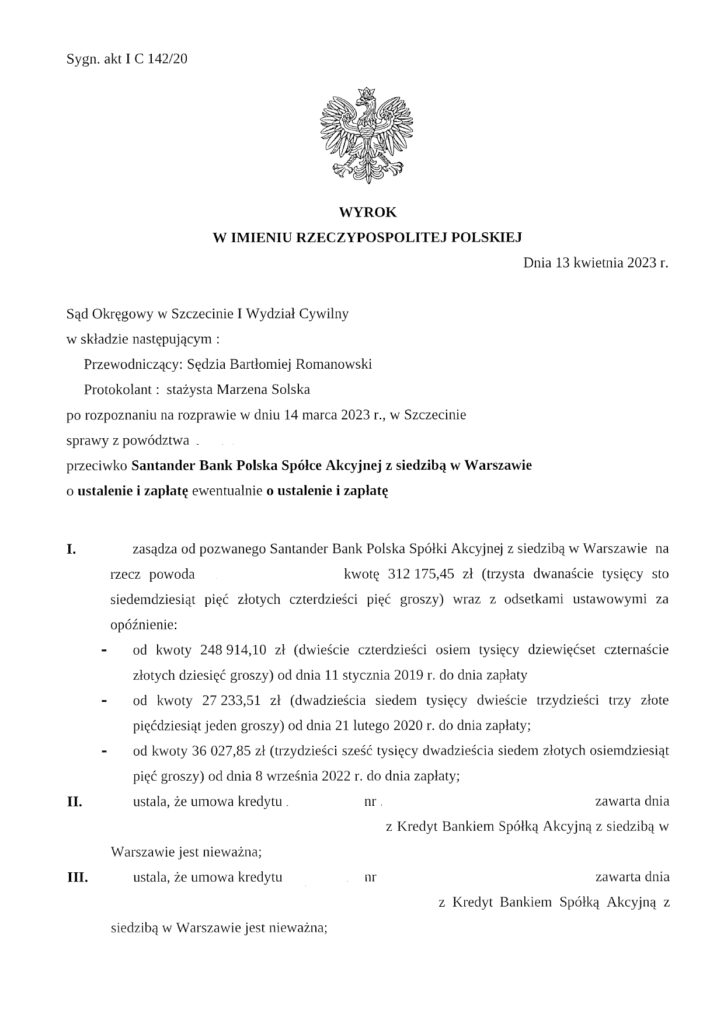

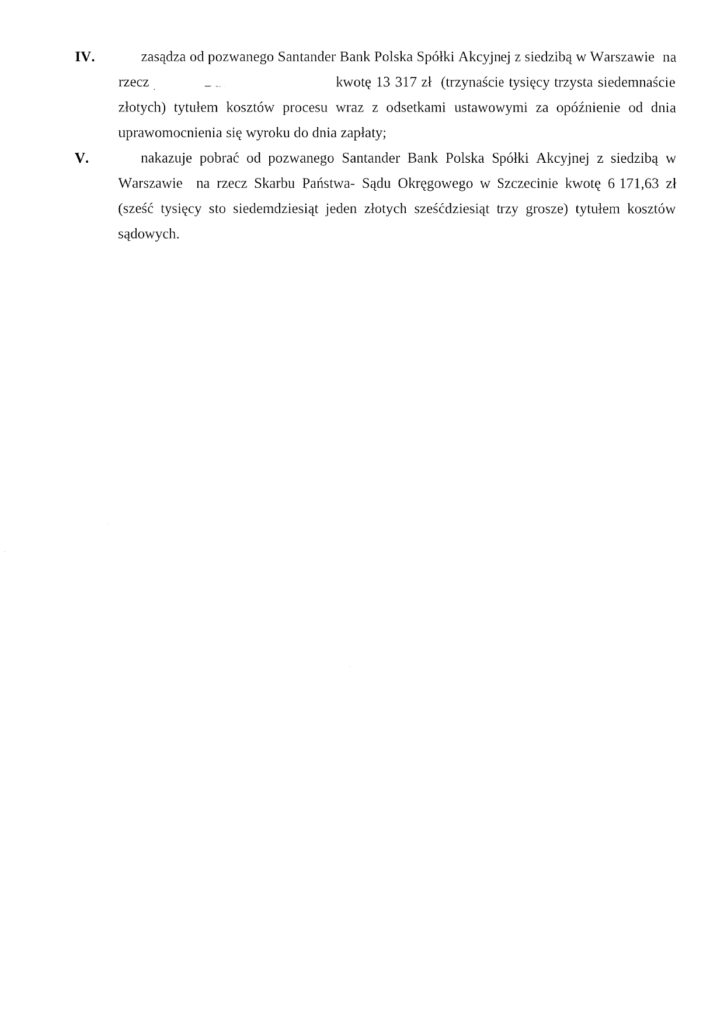

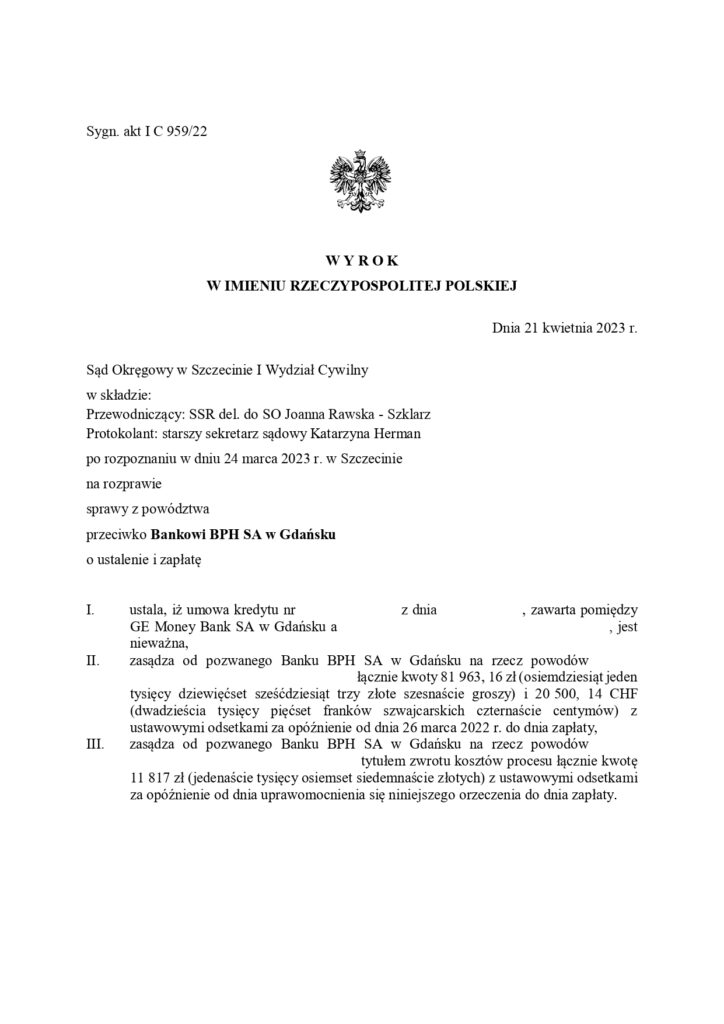

W I kwartale 2023 r. liczba spraw sądowych związanych z tzw. kredytami frankowymi odnotowała rekordowy wzrost. Kluczowym czynnikiem wpływającym na tak dużą ilość pozwów była opinia Rzecznika Generalnego TSUE, zgodnie z którą w przypadku uznania, że umowa kredytu zawarta między bankiem a kredytobiorcą jest od początku nieważna, z uwagi na zawarcie w niej przez bank nieuczciwych postanowień umownych, bank nie jest uprawniony do domagania się tzw. wynagrodzenia za korzystanie z kapitału.

Wyroki TSUE z dnia 15.06.2023 r. w sprawach C-520/21 i C-287/22.

Stanowisko to potwierdził TSUE w dniu 15.06.2023 r. wydając wyrok (C-520/21), zgodnie z którym to kredytobiorcom, a nie bankom może przysługiwać wynagrodzenie z korzystania z kapitału. Wyrok w praktyce zamyka drogę bankom do skutecznego żądania zapłaty przez kredytobiorców za tzw. korzystanie z kapitału.

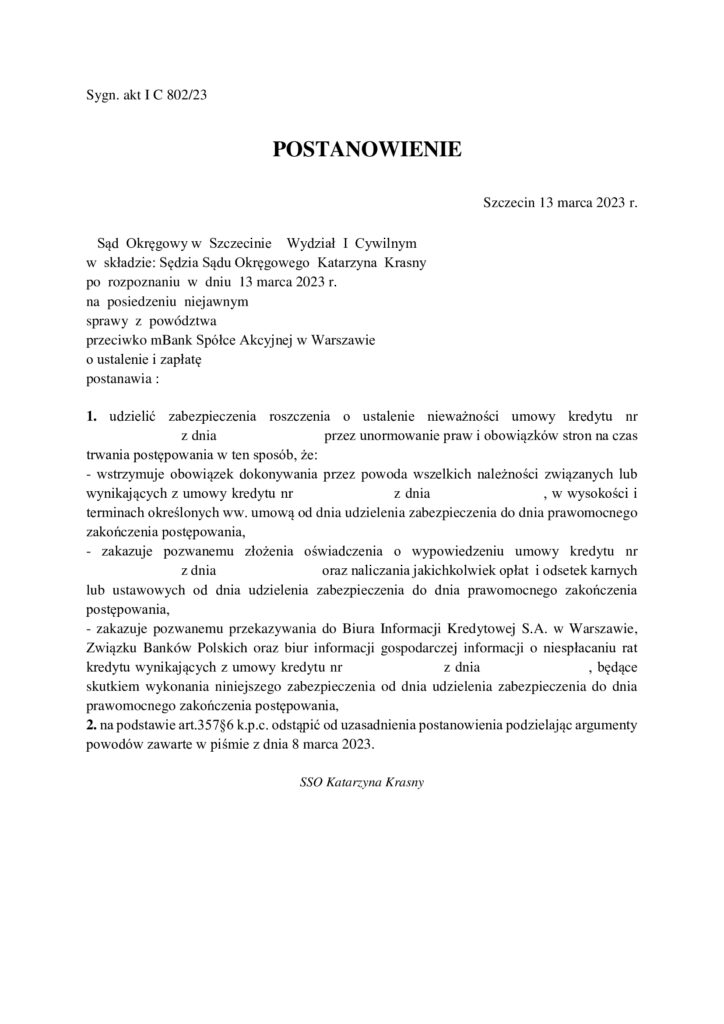

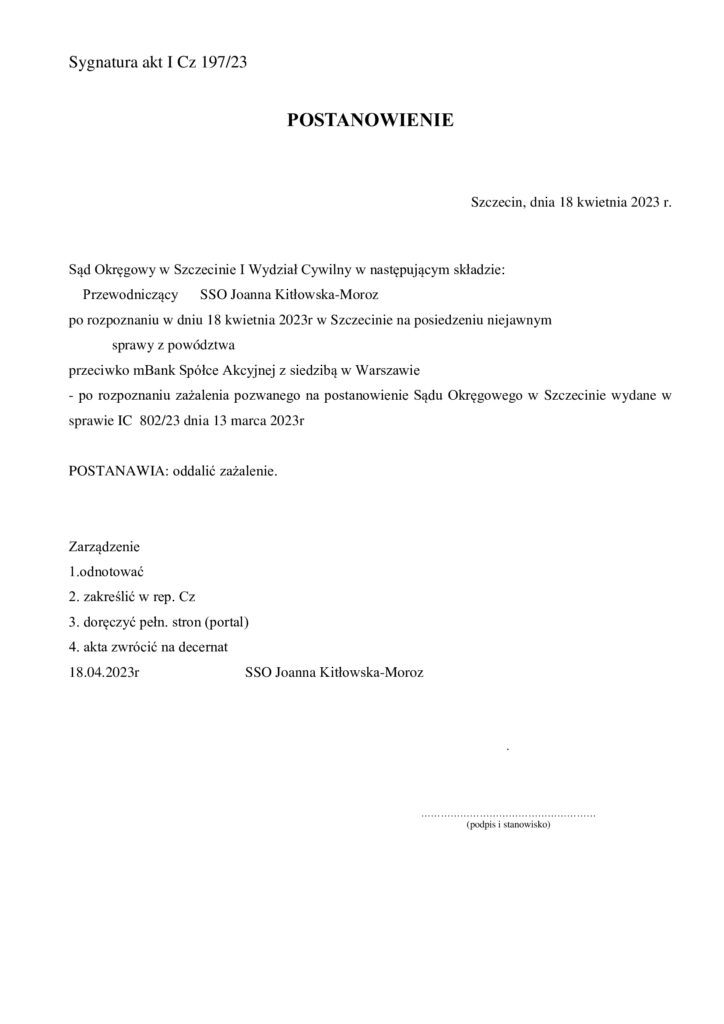

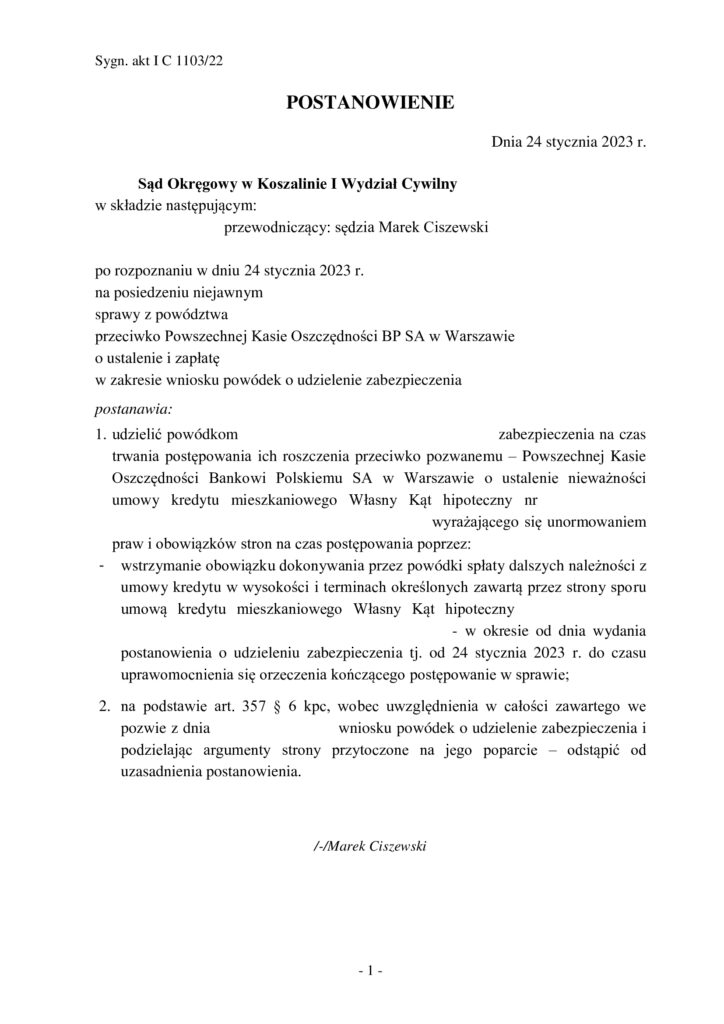

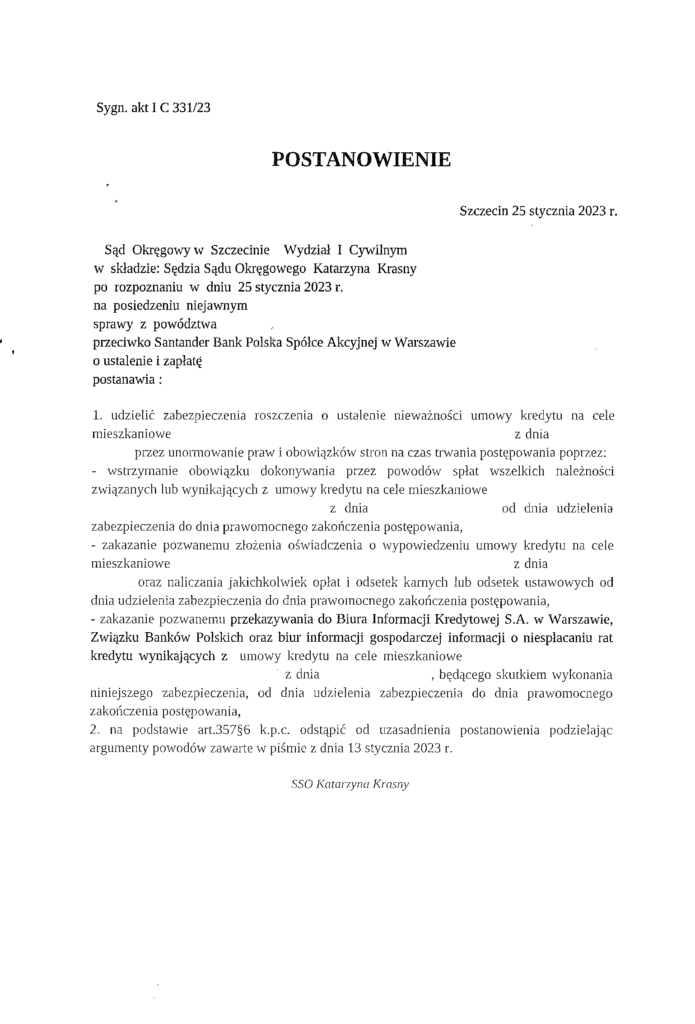

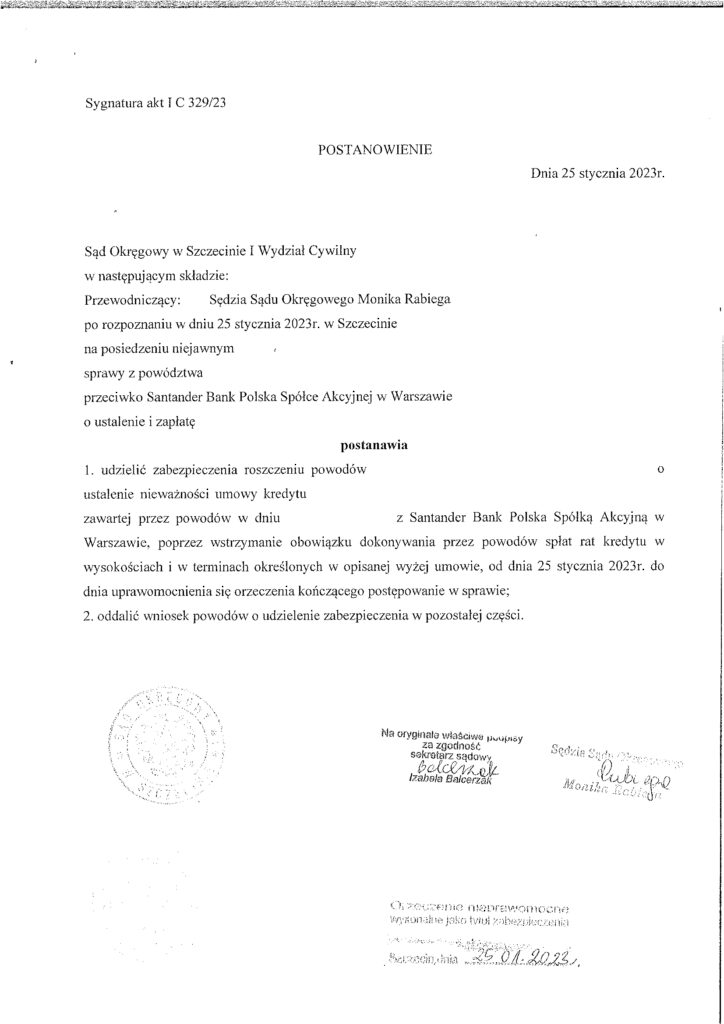

Co więcej, w drugim z orzeczeń (C-287/22) TSUE potwierdził prawidłowość stosowania przez Sądy polskie zabezpieczeń roszczeń kredytobiorców w sprawach przeciwko bankom poprzez zawieszenie płatności rat kredytu na czas trwania procesów. Należy zatem spodziewać się zwiększenia ilości postanowień Sądów o zabezpieczeniu roszczeń kredytobiorców na czas trwania procesów.

Wytoczenie przeciwko bankowi powództwa o stwierdzenie nieważności umowy kredytu frankowego stanowi dla sektora bankowego ogromne straty, które na chwilę obecną banki starają się maksymalnie ograniczyć. Skutkiem powyższego jest otrzymanie przez znaczną część kredytobiorców posiadających niespłacony jeszcze w całości kredyt w walucie frank szwajcarski propozycji zawarcia z bankiem ugody w zamian za odstąpienie od dochodzenia swoich praw na drodze sądowej.

Czy zatem zawarcie ugody z bankiem jest dobrym sposobem na szybkie załatwienie sprawy? Otóż w zdecydowanej większości przypadków niestety nie.

Najczęstsze propozycje ugodowe sprowadzają się bowiem do następujących kwestii:

– niewielka redukcja zadłużenia oraz konwersja kredytu frankowego na złotowy

z oprocentowaniem opartym o wskaźnik WIBOR (WIBOR 3M lub WIBOR 6M) + marża banku,

– przejście na kredyt złotowy z okresowo stałym oprocentowaniem,

– przeliczenie kredytu wstecz na kredyt złotowy z oprocentowaniem opartym o wskaźnik WIBOR 3M + marża banku bądź z okresowo stałym oprocentowaniem + częściowa redukcja zadłużenia.

W kontekście powyższego wskazać należy, że coraz częściej mówi się o wadliwości kredytów złotowych oprocentowanych WIBOR-em. Nadto na chwilę obecną wskaźnik WIBOR wynosi już prawie 7% – co powoduje, iż konwersja kredytu z walutowego na złotowy jedynie w nielicznych przypadkach będzie opłacalna. W tym zakresie odsyłamy Państwa do artykułu wyjaśniającego czym jest WIBOR (https://kancelaria-bd.pl/wibor-2/) oraz informacji dotyczącej uzyskanego przez Kancelarię zabezpieczenia roszczenia o wyeliminowanie z umowy kredytu złotowego stawki referencyjnej WIBOR (https://kancelaria-bd.pl/wibor-zabezpieczenie-roszczenia-przed-sadem-okregowym-w-szczecinie/).

Szczególną uwagę należy jednak zwrócić na propozycje banków dotyczące stałego oprocentowania. Powszechnie wiadomym jest, iż na dzień dzisiejszy stopy procentowe są na najwyższym poziomie od lat i w niedługim czasie prognozuje się ich spadek. Powyższe spowoduje natomiast, że gdy stopy procentowe w Polsce zaczną spadać, „atrakcyjne” na dzień dzisiejszy stałe oprocentowanie stanie się rażąco wygórowane.

Rozważając zawarcie ugody z bankiem należy zatem mieć świadomość, iż z zasady ugoda, którą proponuje nam bank, stanowi rozwiązanie korzystne wyłącznie dla jednej ze stron – tj. dla banku. Po przeliczeniu kredytu w CHF na kredyt złotowy oprocentowany w oparciu

o wskaźnik WIBOR – w wielu przypadkach wzrasta zarówno wysokość raty kapitałowo – odsetkowej, jak i całkowity koszt kredytu. W niektórych przypadkach może zatem okazać się, że podpisanie ugody z bankiem wręcz pogorszy sytuację kredytobiorcy. Pamiętajmy zatem, że jeżeli bank proponuje nam zawarcie ugody to powinniśmy dokładnie przeanalizować jej treść oraz zadać sobie pytanie: jaką kwotę jesteśmy w stanie poświęcić na rzecz szybszego rozwiązania sprawy i czy w ogóle zdajemy sobie sprawę z tego z jakiej kwoty rezygnujemy godząc się na podpisanie ugody?

Trzeba bowiem pamiętać, że zawarcie ugody z bankiem jest jednoznaczne z rezygnacją z dochodzenia roszczeń przed Sądem. Dlatego właśnie tak ważne jest, aby otrzymując propozycję zawarcia ugody mieć świadomość, jakie w rzeczywistości rozwiązanie proponuje nam bank, jakie będzie to miało dla nas ekonomiczne skutki oraz z jakich kwot rezygnujemy godząc się na zaproponowane warunki ?

Aby podjąć świadomą decyzję w tym zakresie zapraszamy do kontaktu z Kancelarią. Dokonamy dla Państwa bezpłatnej i niezobowiązującej analizy zaproponowanej przez bank ugody i związanych z jej zawarciem skutków ekonomicznych. Jednocześnie zweryfikujemy – czy w sprawie możliwe jest dochodzenie stwierdzenia nieważności umowy przed Sądem, jakie są szanse na wygranie sprawy sądowej oraz wskażemy najkorzystniejsze dla Państwa rozwiązania.

Autorzy: adwokat Patrycja Korybska, adwokat Piotr Barcz

Przypominamy o możliwości kontaktu z Kancelarią w sprawach dot. kredytów frankowych przez Facebook’a lub:

+ 48 91 484 29 35